保険を学ぶQ&A

このコーナーでは、保険の選び方やお金にまつわる情報をお届けします。

さらに、「お金に関するネタ」や「季節のネタ」、「ちょっぴり気になる女子の疑問や悩み」について、全国の男女にアンケート調査を行った結果や解説もご紹介。あなたの「知りたい!」に答えます。このコーナーを読めば、お金や保険、ライフプランについて詳しくなれるはず。

ご相談者/年齢31歳、収入:育児休業給付金 月額12万円

夫/年齢29歳、収入:月額21万円

貯金250万、子ども1人

諸費用を考慮すると、物件価格2000万円以下なら可能です

当初は、もうしばらくは頭金を貯めてから住宅を購入しようと考えていたのですね。けれども、賃貸住宅に今引っ越して、その数年後に自宅購入でまた引っ越すとなると、その費用もかさみます。ならば、いっそ今の時点で購入できないか、というわけですね。ただ、今の時点では貯蓄がまだまだ少なく、十分な頭金を用意できません。

最近は、購入価格の全額まで融資できるものが増えています。借入額が多くなれば、返済額も増えますので、頭金は多い方が安心ですが、住宅ローンで購入代金の全額を賄うことは可能です。しかし、購入時に支払いが必要なものがあります。住宅購入に伴う様々な費用です。〝諸費用〟と言っていますが、その金額は小さくありません。物件価格の5~10%程度はかかります。特に中古物件の場合は多めに考えておく必要があります。

諸費用の支払いについては、購入時に現金で払う必要があります。「諸費用ローン」というものもありますが、頭金が用意できず、さらに諸費用までもローンを組むのはあまりお勧めできません。

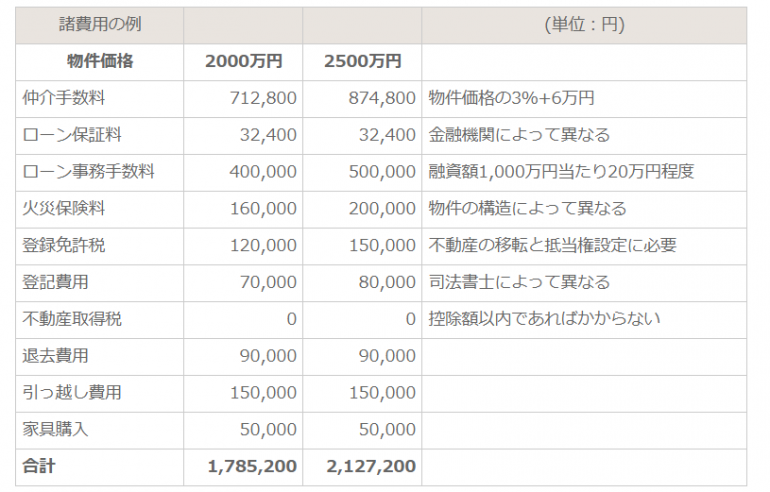

上記はあくまで一例を示している。物件の状況によって異なる。

中古のマンションを購入する場合で考えます。物件価格2000万円の場合で、諸費用の合計額は180万円程度となります。この分を現金で支払うと、手元に残る預貯金は70万円になります。その後に少しずつ増やしていくとしても、当面はギリギリの状況です。物件価格が2500万円になると諸費用は213万円程度になり、手元にはほとんど残らないことになります。住宅購入はできますが、購入価格は抑える必要があります。

それでも、早めの購入がお得です

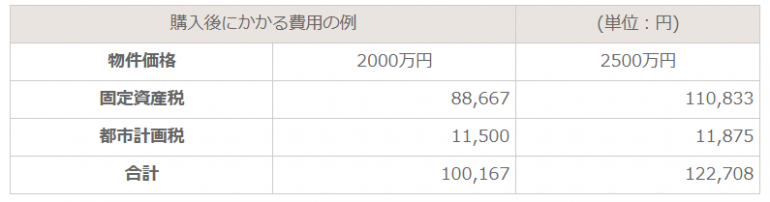

購入後は、ローンの返済が始まりますが、かかる費用はそれだけではありません。マンションであれば、管理費・修繕積立金が毎月かかります。戸建てであればすぐには必要ありませんが、いずれ必要となる修繕費の準備はしておかなければなりません。さらに毎年、固定資産税・都市計画税がかかります。これらの支払いも合わせて、今後の家計に問題がないかを検討する必要があります。

※住宅金融支援機構のフラット35を利用の場合は、この他に団体信用生命保険の保険料がかかる。

消費税も含めた物件価格2080万円を全額、住宅ローンで賄った場合を考えます。金利1.2%で35年返済だと毎月の返済額は7万5674円です。これに管理費・修繕積立金が月額2万円、さらに毎年かかる固定資産税・都市計画税を加えると、月平均の負担は約9万円程度となり、現在の家賃と同じ程度の負担で収まります。物件価格が2500万円だと、月平均の負担は約10~11万円程度になります。

現状の預貯金では、あまり高額な価格の物件を購入することはできませんので、希望もある程度は抑えなければなりません。しかし、それでも早く購入した方がよいでしょう。十分な購入資金が溜まるまで待っていると、購入時期が遅くなり、ローンの完済も遅くなってしまいます。この金額でご希望にかなう物件があれば、今回の住み替えは、ご自宅購入の良い機会になるのではないでしょうか。

(出典:保険クリニック「あまり貯蓄がありませんが、自宅を購入できますか?/ファイナンシャルプランナー村井 英一」、FPが教える家計の学校、2017年6月掲載、https://www.hoken-clinic.com/teach_qa/detail192.html)