このコーナーでは、保険の選び方やお金にまつわる情報をお届けします。

さらに、「お金に関するネタ」や「季節のネタ」、「ちょっぴり気になる女子の疑問や悩み」について、全国の男女にアンケート調査を行った結果や解説もご紹介。あなたの「知りたい!」に答えます。このコーナーを読めば、お金や保険、ライフプランについて詳しくなれるはず。

目次

年末調整のこと、FPに相談!

FPからの回答は?

11月に解約されて、12月に新しい保険に入られると解釈した上で、現在の保険と、新規に加入される保険は同じ保障目的だという前提でお答えしたいと思います。

12月に新しい保険に入って、年払いで保険料を払ったとしても、年末調整において生命保険料控除を受けることはできません。会社の年末調整の手続きには間に合わないからです。

間に合わないとしても、新しく加入される分の生命保険料について、生命保険料控除を受けられないわけではありません。ご自分で確定申告をおこなえば、追加分の保険料も含めて生命保険料控除を受けられるからです。

<保険会社の運用見込みによっても、保険料は変わる>

保険の種類についての記載がなかったので、死亡保障の保険なのか、医療保障なのかはわかりませんが、保険の種類ごとに1年間に支払った保険料を合計していきます。具体的な控除額の計算式は、下記のページをご参照ください。

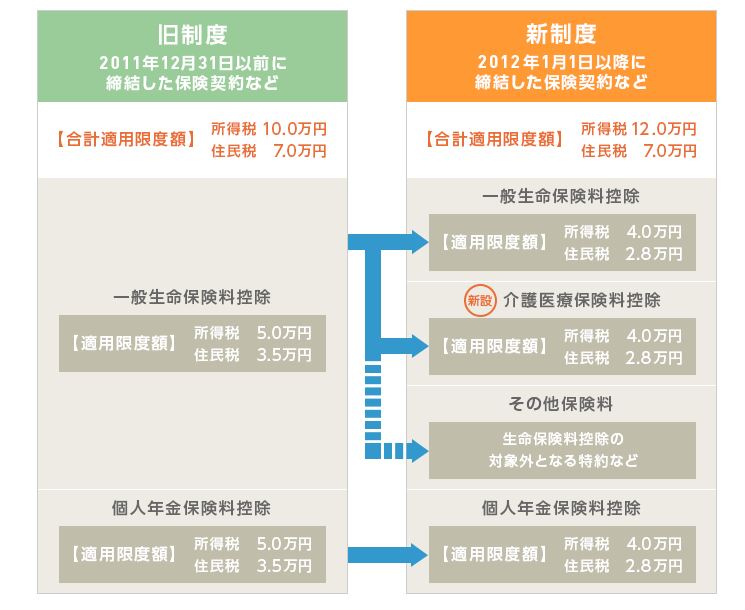

上記の図に記載しているとおり、新制度の所得税では年間8万円(一般生命保険料控除の適用限度額4万円+介護医療保険料控除の適用限度額4万円)、住民税では年間5万6000円を超えると保険料は足キリになります。保険料額が増えても、控除額は変わりません。

尚、旧制度(2011年までに加入していた場合)では、所得税の適用限度額の合計で10万円、住民税の適用限度額の合計で7万円を超えると、新制度同様、保険料が足キリになります。

もし、2015年1月から2015年11月までに支払った保険料が8万円を超えているのなら、新しく入る保険の保険料分を追加で申告しなくても、2015年分の生命保険料控除は「満額」受けられることになります。

(2015年10月 畠中 雅子)

(出典:保険クリニック「11月に保険を見直す場合、年末調整はどうなりますか?」、生命保険や損害保険をFPに相談、2015年10月掲載、https://www.hoken-clinic.com/teach_qa/hoken/)