仕事を始めたいけど「○○万円の壁」が気になるという方もいらっしゃるのではないでしょうか。「たくさんあってよく分からない…」そんな方のために、まずは扶養について詳しく説明いたします☺

扶養には大きく分けて「税制上の扶養」と「社会保険上の扶養」の2つがあります。

前者は配偶者控除や配偶者特別控除を受けられるもの、後者は健康保険料や年金保険料を支払わなくても健康保険に加入できたり年金を納められたりするものです。

目次

年収の壁。これには大きく以下の4種類!

1、103万円の壁と配偶者控除【税制上の扶養】

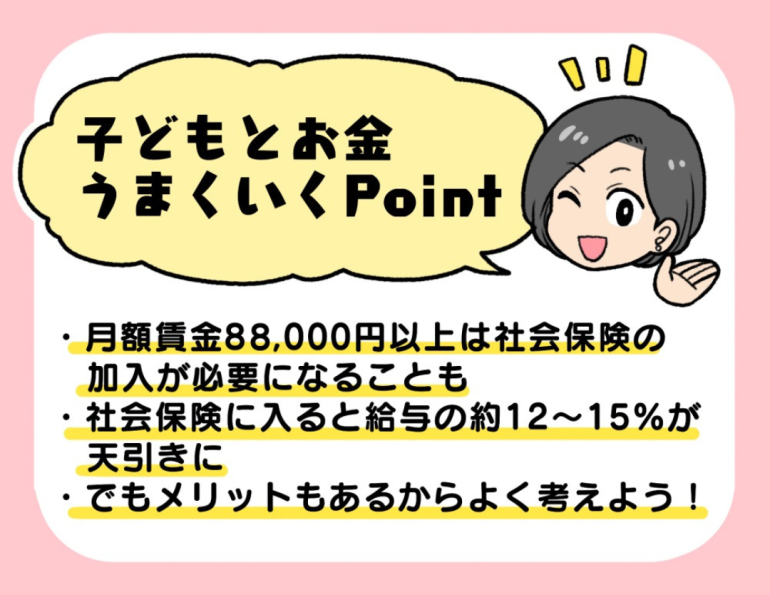

2、会社の規模によっては社会保険に加入する106万円の壁【社会保険上の扶養】

3、すべての人が社会保険に加入する130万円の壁【社会保険上の扶養】

4、150万円の壁と配偶者特別控除【税制上の扶養】

※満額控除をうけられる所得の上限

年収の壁の中でも特に影響が大きいのは、社会保険上の扶養から外れるとき。

つまり、106万円または130万円の壁です。

扶養の範囲で働きたいなら、年収は103万円までに抑えるよう意識しておきましょう。

しかし、「それでも年収が超えてしまったらどうすればいい?」と思われるかもしれませんね。

もちろん、社会保険料を負担することで手取りが減ることはありますが、それと同時に勤め先の健康保険制度が使えるようになったり、将来受け取る年金が増えたりするなどのメリットもあります。

【まとめ】子どもとお金うまくいくPoint

働くことの価値はお金だけではありません。

自分のやりたいこと、達成したいことを見つけることも大切です。

年収の壁の違いを理解した上で、あなたに最適な働き方を見つけてみませんか?

どのような働き方がよいのかわからない。貯蓄の方法がわからない。

という方は、お金のプロに相談してみても良いかもしれません!

保険クリニックの相談窓口は無料。

お気軽にお問合せくださいね。

お問合せはコチラをクリック>>