新型コロナの世界的な感染拡大で先行き不安な状態が続く中で、この先の経済やお金事情に懸念や不安を持つ声が多く寄せられています。

でもそんな時期だからこそ、前向きに『家計の断捨離』をしてみてはいかがでしょうか?

収入が減ってしまうのは食い止められなくても、保険料が節約できれば、家計の支出を少しでも抑えることができます。しかし、今加入している保険を減額や解約すると何かあった場合に大丈夫か…と心配になり躊躇する方もいることでしょう。

加入している『保険一覧表』を作成することで自身の保険内容を把握できるようになり、ムダのない保険に見直すことができます。

この記事ではそのポイントについてお伝えしています。

ぜひ参考になさってみてください。

目次

1.「保険一覧表」の作成で加入している保険を整理する!

皆さん、自身やご家族の加入されている保険について、どこまで把握されていらっしゃいますか?例えば一家の大黒柱である夫が亡くなってしまった場合、死亡保険金はいくら受け取れますか?また入院や手術をした場合の給付金はどのくらいか?

毎月保険料を支払っている保険について、どんな保障があるのかを把握してみましょう。

「保険一覧表」の作成にチャレンジしてみよう!

まずは加入している保険証券、もしくは1年に1回送られてくる「契約内容のお知らせ」をお手元に用意しましょう。もし保険証券を紛失してしまった場合には、保険会社に再発行依頼をして下さい。

保険一覧表はExcelなどPCか手書きでも、お好みの方法で大丈夫です。また表の項目に決まりはありませんが、『保障種類』、『保険期間』、『保障内容』、『保険料』、『払込期間』、『保険会社』など基本的な項目と同時に、『目的』も記載しておくと整理しやすいかと思います。

どんな目的でその保険に加入しているのか、保険料の払込期間がいつまで続くか等も明白になります。後述では目的別に見た保険の見直しについてお伝えします。

また保険会社への連絡先や証券番号なども明記することをおススメします。ご本人が支給できなくなった場合に備えて代理人に請求してもらえるようにする、指定代理請求人特約(無料で付帯)を付帯しておきましょう。この保険一覧表と一緒にファイルしておくことで、ご自身だけでなく、ご家族が見た際にもわかりやすく、請求漏れや保険金の申請手続きがスムーズにできるようになります。

「保険一覧表」を記入する上での注意点

- 上記表の中のがん診断給付金*の表示は、がん診断給付金の受け取り回数を記入しておきます。初回のみ診断金が支給されるケースと、最近では2年に1回、もしくは1年に1回、再発で支給されるがん保険も主流となっています。

- 保険料や払込期間も大事な項目で、終身払いならリタイア後も無理なく支払える保険料かどうかをチェックしておいた方が良いでしょう。

- 更新型の保険の場合は、更新タイミングや更新後の保険料も明記しておきましょう。

10年、15年の更新ごとに保険料が値上がりするのですが、気が付いたら更新になってしまうケースもあるのです。それを避けるために事前に保険料アップしない他の保険商品に入り直す選択もできますが、健康状態が悪いと加入条件が悪くなったり、保険加入ができな苦なるケースもあるため、注意が必要です。

保険一覧表を作成するメリットを見てみましょう。

保険一覧表の作成でわかる3大効果とは?

その1. 保障の過不足やダブりを確認できる。

時間の経過とともに保険加入をしたり見直ししたりすることで、現在加入している保険がどのような保障内容や保障額がわかりにくくなってしまいがちです。たくさんの保険会社にて加入されている方も多いため、一覧表にすることによって、全体的に保障の過不足が明白となります。

また共済やクレジットカードで保障をつけられている場合も一覧表に明記しておきましょう。共済等で保険料が安いからとダブル保障や民間の保険との両方で加入している方も見受けられます。単体では安い保険料も、複数加入すれば全体の保険料はそれなりにかかります。全体の保障を見たうえで、ダブっているものは解約、金額が大きかったら減額、逆に少なければ増額や追加することができます。

その2. 主契約だけでなく、特約の入りすぎもチェック!

様々な保障をカバーされています。特に医療保険やがん保険などでは特約部分が多いため、特約の内容も一覧表に記載しておきます。また不要な部分は削除することで保険料を抑えることができます。

その3.保険の整理ができて、給付金や保険金の申請がスムーズに!

自分だけでなく家族にも共有するメリットは大きいでしょう。

以前、がん保険の証券が保管されてあったために継続していると思い込んでおり、いざがんになった際に問い合わせしたら既に解約していたことが判明し、予算が随分変わってしまい大変な思いをされた方もいらっしゃいました。保険の整理をすることで、給付金や保険金の申請がスムーズになります。

『保険一覧表』の作成で、保険の整理はできましたでしょうか?

では目的別に保険見直しの考え方について触れていきましょう。

2.4つの目的別!公的保険も考慮した保険の考え方とは!?

皆様はどんな目的で保険に加入されていますか?

大黒柱のお父さんが亡くなった場合に備える『万が一の生活費補填』や『入院&手術の備え』、『教育費準備』、『老後資金準備』などが一般に挙げられます。それぞれ4つの目的に対応した保険商品について、公的保険も考慮した考え方も見てみましょう。

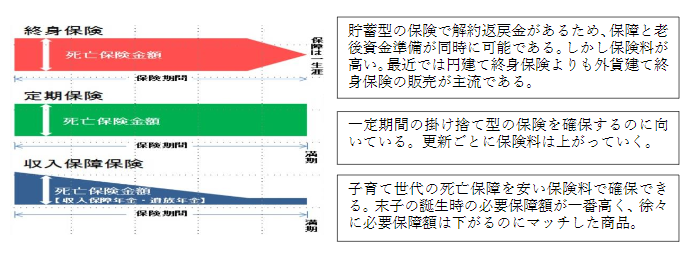

『万が一の生活費の補填』

「終身保険」、「定期保険」、「収入保障保険」が適しています。

様々な目的に応じた保険がある中で、優先順位が高いのは、世帯主の死亡保障となります。万が一亡くなった場合でも、家族の生活を維持するために、貯蓄や国からもらえる遺族年金で足りない部分を保険でカバーするものです。

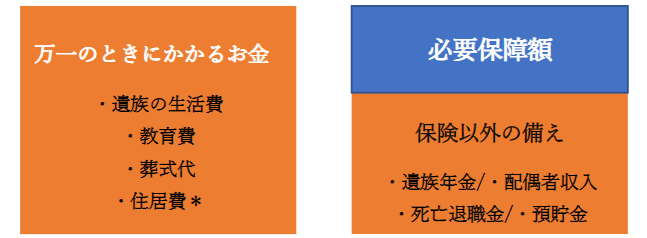

どのくらいの死亡保険を確保すべき?必要保障額の考え方

死亡保障を検討するときにはこの必要保障額を確認した上で加入すれば、ムダのない死亡保険に加入することができます。

必要保障額とは、世帯主が亡くなった後、残された家族が必要とするお金から、得られえる収入を差し引いた金額です。もし配偶者に安定した収入がある、貯蓄額が多い、子どもがいないご夫婦の場合には必要保障額が少なくなるかと思います。また生活費も人によって違いがあるため、今の生活費や教育費なども踏まえてどのくらいかかるのかをイメージしてみましょう。

*住居費は住宅購入して住宅ローンを組んだ場合

住宅購入して住宅ローンを組んだ際には団体信用生命保険に加入します。万が一の場合には残債が保険金でカバーされるため、必要保障額はその分減らすことができます。

では実際にこの必要保障額を踏まえてどのような保険を活用するのでしょうか見てみましょう。

3つの保険の特徴比較

<3つの保険の種類と保険の特徴>

『入院&手術の備え』

「医療保険」、「がん保険」、「介護保険」など適しています。

健康保険の充実した制度も踏まえて不足分を補うのが目的です。

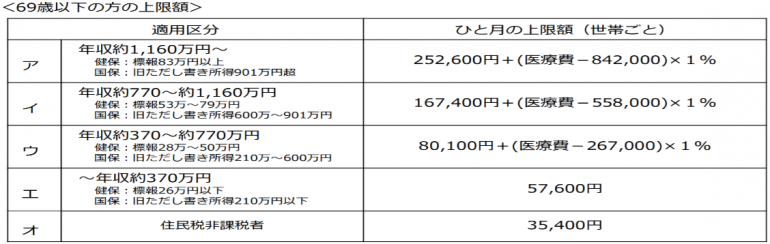

高額療養費制度を利用することで、1ヶ月に支払う自己負担は月9万円前後で、プラス差額ベッドや食事代、先進医療技術料などを備えるために、医療保険でまかなうこともできます。

健康保険制度のおさらい

- 医療費の自己負担は3割のみ

- 【高額療養費】…1ヶ月にかかった医療費が一定額の範囲内の支払いですむ制度。差額ベッド代や食事代、先進医療技術費

出典:厚生労働省保険局 高額療養費制度を利用される皆さま「69歳以下の方の上限額」https://www.mhlw.go.jp/content/000333279.pdf

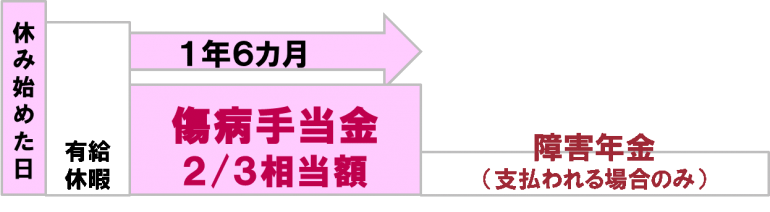

・【傷病手当金…連続して3日間以上病気で休んだ場合、4日目から最長1年6か月、長期療養に備えて月収の2/3相当が支給される制度で、自営業者にはない会社員の制度です。

入院の短期化傾向も踏まえた医療保険の持ち方

民間の医療保険の大半が入院日数に応じて給付される(定額給付)となっているため、日額アップしても、入院日数が短いと効果は少なくなりがちです。

会社員の方であれば日額5千円、自営業の方は有給休暇や傷病手当金の制度がないため、収入の補填も含めて1万円などと考えると安心かもしれません。

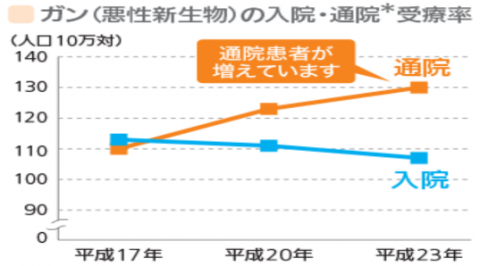

損しにくいがん保険の加入ポイント

日進月歩で医療技術が進歩する中、一般の病気だけでなく、がん治療も入院から通院にシフトしています。平均でガン入院日数は 全部位で19.5日、乳がんで11.8日と(厚生労働省2011年患者調査)と結果となっています。そのため昔から加入していたがん保険を継続するよりも、がん保険や医療保険などは5年おきには見直すことをお勧めします。

*上記通院とは治療や検査の外来受療率を示す。

出典:厚生労働省「患者調査の概況(平成23年より)」

『教育費準備』

学資保険

大学の教育費準備が強制的にできることと親が亡くなった場合の備えることで人気でしたが、昨今は低金利で貯蓄率は悪くなっています。預金などでは教育費積立ができないという方は、払込保険料の総額よりも受取額の方が多くなる賞品を選ぶと良いでしょう。

『老後資金準備』

個人年金保険、変額保険、外貨建て終身保険など。

個人年金保険は支払った保険料は生命保険料控除の年金の枠を活用できるのがメリットですが、金利が低く貯蓄率は悪くなってしまいます。長期であれば投資にチャレンジする考えもありますが、投資は苦手という方に向いています。

3.保険見直しをする上での3つのポイント

- 保険の見直しで保険商品を変更する場合は注意が必要です。今まで加入していた保険を解約して新しい保険に乗り換える際、健康状態で加入できなかったり、条件が悪くなってしまうケースがあります。保険を変更する場合には必ず新しい契約が成立したのを確認した上で、今までの契約を解約するようにしましょう。

- 保険の見直しは、加入している保険は一旦無視して、フラットな状態から考えることをお勧めします。例えば死亡保険であれば、公的保険も考慮してどの位の死亡保険金額が妥当かどうか?これは生活費や年齢、子どもの数、配偶者の収入は?住宅の有無、貯蓄額によっても変わってきます。現在加入している死亡保障額が適正でない可能性もあります。過去に加入した保険を基準に考えるのではなく、今後どのような保険や保証が必要か考えるようにしましょう。

- 保障内容や保障額のイメージが固まったら、保険会社3社くらいで比較してみましょう。同じ保障でも保険会社によって保険料が違います。喫煙をしていない、優良体の場合には保険料の割引率が高くなるケースもあります。保険商品を複数社取扱っている保険ショップや代理店に比較を依頼してみるのもいいでしょう。

また、保険は加入したままではなく、大きなライフイベントのタイミングごとに保険を見直しましょう。例えば就職したときや結婚時、住宅購入時、子どもが生まれた時、子どものにゅう卒業のタイミングなどが目安です。特に子どもが生まれることによって必要保障額が上がったり、住宅購入で団体信用生命保険に加入した場合には、死亡保険金額を減額することで保険料を安くできます。

いかがだったでしょうか?

4.まとめ

万が一のことが心配で加入したはずの生命保険ですが、加入することで安心してしまい保障の中身も把握されていない方もいらっしゃいます。中には給付金や保険金の請求がもれてしまっているケースもあるかもしれません。

今回作成した『保険一覧表』と一緒に、加入している保険証券をファイルして、ご家族に共有することだけでもお金の整理ができることでしょう。またもう一歩前進して、ムダな保険がないか検討してみてはいかがでしょうか?セルフチェックとしてぜひご活用いただければ幸いです。自分でどうしでもわからない場合には、保険商品を複数社取扱っている保険ショップや代理店に比較を依頼してみるのもいいでしょう。

水野圭子

金融機関を経て2010年にFPとして独立。マネーセミナーや企業研修講師として、賢いお金の使い方や貯め方、増やし方のノウハウを延べ3000人以上にお伝えしている。最近ではキャリアとライフプラン、金銭教育をミックスさせた女性従業員向け研修も増加傾向ある。FP相談歴は10年以上。女性が経済力をつけて人生の選択肢がふえることを願い、去年からはネットラジオでの番組にて毎週マネー情報を毎週配信。