そろそろご自宅に保険会社から「生命保険料控除」についてのお知らせが届いている頃ではないでしょうか。今回のお金の保険のQ&Aは「生命保険料控除制度」の利用についてご紹介。「生命保険料控除制度」とはいったいどういう仕組みの制度なのか、きちんと理解しておくことも大切ですよ。

目次

生命保険料控除ってどういう制度?

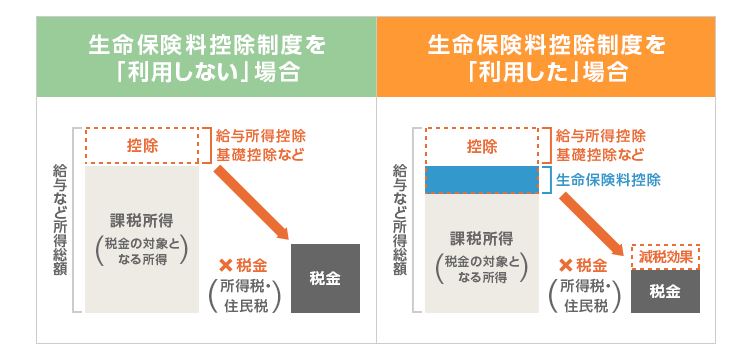

生命保険料控除とは支払った保険料に応じて、税金が軽減される制度です。支払った保険料の一定額がその年の契約者(保険料を支払う人)の所得から差し引かれます。

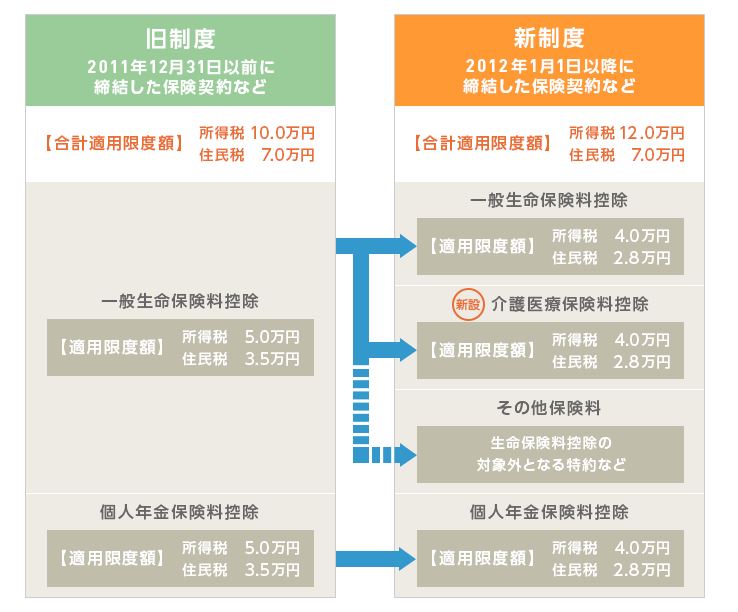

平成22年度税制改正により、平成24年度の所得税(平成25年度の住民税)から、生命保険料控除制度が改正されました。

契約日が平成23年12月31日以前のご契約は、従来の生命保険料控除制度が適用されます。

平成24年1月1日以降に新契約または「所定の変更」(更新・転換・保障の見直し・所定の特約中途付加)を行った場合は、その時点から改正後の生命保険料控除制度が適用されます。同じ保険料を払っていても、旧制度、新制度で控除額が異なります。

改正のポイント

❶「介護医療保険料控除」の新設

旧制度の「一般生命保険料控除」「個人年金保険料控除」に加え、「介護医療保険料控除」が新設されました。

※上記項目以外にも適用を受けるための要件があります。

- 年金受取人の名義は契約者本人または配偶者のどちらかであること

- 年金受取人は被保険者と同一人であること

- 保険料払込期間は10年以上であること(一時払いで加入した年金保険は対象外)

- 年金の種類が確定年金・有期年金の場合は、年金の受取開始日に被保険者の年齢が60歳以上で、年金の受取期間が10年以上であること

❷各控除区分の適用限度額・制度全体での適用限度額の変更

「一般生命保険料控除」「個人年金保険料控除」の適用限度額が、所得税5万円⇒4万円・住民税3.5万円⇒2.8万円に変更となり、新設される「介護医療保険料控除」も同額となりました。

制度全体での所得税の所得控除限度額が、10万円⇒12万円に拡充されます。住民税は限度額7万円のまま変更はありません。

旧制度と新制度の両方で控除の適用を受ける場合は4万円(2.8万円)を限度

※新制度では「一般生命保険料」「介護保険料」「個人年金保険料」の住民税の所得控除限度額はそれぞれ2.8万円ですが、合計した場合は7万円が限度額となります。

❸適用控除区分の判定

主契約と特約の保険料について、それぞれの保障内容により適用となる控除区分が判定されます。

❹生命保険料控除の対象外となる特約などの取り扱い

身体の傷害のみに基因して保険金が支払われる傷害特約や災害割増特約などの保険料は、新たな生命保険料控除の対象になりません。そのため、実際の保険料と生命保険料控除証明書に記載されている保険料の金額が異なる場合があります。

控除額の計算方法

自分の加入している生命保険の控除額って「旧制度」なのか「新制度」なのか、気になりますよね?

「旧制度」と「新制度」、それぞれの控除額の計算方法については、保険クリニックのホームページにも掲載していますので、お手元に保険会社から届いている「生命保険料控除」についてのお知らせを見ながら、こちらでチェックしてみてくださいね。

旧制度」と「新制度」、それぞれの控除額の計算方法

🔲旧制度適用対象契約と新制度適用対象契約の両方を契約している場合

旧制度適用対象契約(以下、旧契約)と新制度適用対象契約(以下、新契約)の両方を契約されている方は、一般生命保険料控除と個人年金保険料控除については、各控除ごとに以下の3つのいずれかを選ぶことができます。

①旧契約のみで申告

②新契約のみで申告

③旧契約と新契約の両方で申告

※③の場合は、合計額が申告額となりますが、所得税4万円・住民税2.8万円が所得控除限度額となります。

また、全体の所得控除限度額は所得税12万円、住民税7万円となります。

所得控除額の具体例

所得税控除額については、「旧制度のみ」の場合、「旧制度と新制度の両方で適用」場合、「新制度のみ」の場合に分かれます。

具体的な例はこちらで確認してみてくださいね。

所得税控除額の具体例

生命保険料控除を活用

「生命保険料控除」は、所得控除の1つです。払い込んだ生命保険料に応じて、一定の金額が契約者(保険料負担者)のその年の所得から差し引かれる制度で、税率を掛ける前の所得が低くなることにより所得税、住民税の負担が軽減されます。せっかくある制度なので、有効に活用したいですよね。

生命保険料控除を利用される際は「一般」と「介護医療」の枠で控除される方は多いと思いますが、「個人年金」の控除枠を使っている方は意外に少ないのでは?

「個人年金」の控除枠を使って控除額を最大限活用するために、「今年中に年払いで年金に加入する」ということも検討されてみても良いのではないでしょうか。

平成24年1月1日以前と以降の契約では同じ保険料を払っていても、控除額が異なりますので、「自分の生命保険料控除、気になる!」という方は是非こちらをチェック!

「旧制度」で加入した保険を見直して「新制度」の保険になることで、控除額が増える可能性がありますので、利用できる制度を知って、是非利用してみましょう!

※関連記事