コロナウィルスの影響で私たちの生活は一変し、経済にも大きなダメージを受けております。

株価大暴落のニュースの際には、投資をしている方は穏やかな気分ではいられなかったことでしょう。

特に、iDeCoやNISA口座で投資をし始めた人にとっては衝撃的な経験であり、「今のままでいいの?」、「やっぱり投資は怖い!」と心配される声も多くお聞ききしました。

そこで、コロナによるマーケットへの影響を振り返りながら、これから投資とどう向き合っていくのかについて解説しています。

投資をしていない方にもぜひ参考にしてください。

目次

コロナショック大暴落の現状および回復の要因

コロナショックでマーケットはどうなったの?

猛威を振るうコロナによって、世界各国の株価も大暴落しました。実際にどのくらい影響を受けたのか、日経平均株価とアメリカのNYダウ平均株価の5年間の推移表(下表)を参考に確認してみましょう。

コロナ感染が少しずつ広がりつつある中でも、23,000円台だった日経平均株価は、3月9~13日の週に一気に17,000円弱と30%以上下落しました。これで悲観モードになった方もいましたが、金融緩和の効果もあり、3月23日には一転して上昇し、6月1日時点でも22,000円まで戻っています。

また、世界の代表ともいえるアメリカのNYダウ平均株価は、2020年2月中旬まで米国市場は史上最高値を更新していましたが、3月16日に3,000ドル近く過去最大の下げ幅となりました。そして、日本同様に現在は25,000ドル台まで戻しています。

<日経平均株価&NYダウの推移(2015年から2020年)>

日経平均株価推移

NYダウ平均株価推移

参考資料:ブルームバーグの(2020年6月1日時点)世界経済の動き

https://www.bloomberg.co.jp/markets/stocks

コロナが収束しない中で株価はなぜ回復したのでしょう?

コロナの緊急事態宣言は全国で解除されたものの、特効薬が出ない限りは今後も感染が広がる可能性があります。しかし、経済状態はようやく動き出したばかりにも関わらず、株価水準はコロナ前の7、8割まで回復しています。

この株価の回復は、日米欧が連携した無制限の金融緩和、アメリカでの緊急利下げなど、大規模かつ早いスピードで対策をした効果が出ていると言えます。

日銀は年6兆円の上場投資信託(ETF)の購入を倍の12兆円を目途に購入し続け、下落した時こそチャンスと捉える個人投資家の購入も株価上昇の後押しになったかと思います。

同じ株式でも、コロナ前よりも安く買えるのですから、「マーケットが下がったらチャンス」と言われるのはそのためです。

株価急落で投資離脱…こんな行動には注意です!

一括投資の人だけでなく、つみたてNISAやiDeCo、企業型の確定拠出年金などで株式投資をしている人の中には、コロナによる株価暴落で恐怖を感じ、売却してしまったり、確定拠出年金の株式から定期預金に配分変更をしてしまったりする方などがいました。もちろん資産は目減りしてしまいます。

積み立て投資をしている人は、次の項目で説明するドルコスト平均法について理解をしていたら、このような行動にはならないかと思います。

これから投資にチャレンジされる方だけでなく、よくわからず何となく投資している方も、ぜひ投資との向き合い方について再度チェックしてみて下さい。

アフターコロナに立ち向かって投資と向き合っていく5つの秘訣

1. 資産&時間分散で長期的な資産形成を目指す!

投資を投機やギャンブルだと勘違いされている方もいるかもしれませんが、それは認識不足であり、祈りや運で儲かったり損したりするものではありません。

上記の「日経平均株価やNYダウ株価の5年間の推移」を確認すると、細かい変動はあるものの、全体に見ると株価上昇が確認できます。経済成長をしていた証明であり、もし投資をしていたら資産はプラスになっていたことでしょう。

しかし、コロナの様なケースが出てきますし、コロナ以外にも大震災など、今後も何が起こるかわからないです。

先行きわからない世の中だからこそ、目の前の儲けよりも、長期の視点で資産形成を取り入れていくのが大事ではないでしょうか。

金融庁のHP以外にも、多くの金融機関で推奨しているのが、資産分散、地域分散、時間分散をしながら長期で運用していくことです。

出典:金融庁「投資の基礎知識」から抜粋https://www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html

下図は、各商品のリスク・リターンの大まかな区分です。

債券よりも株式の方がリスク(値動き)、リターンともに大きくなります。

国内よりも外国を選択することで、為替によってもリスク・リターンは大きくなります。

「資産を分散する」というのは、債券や株式、日本や海外を組み合わせることを意味します。

<様々な金融商品のリスク・リターン>

ほったらかしのバランス型の投資信託を時間分散で長期運用!?

分散投資で各々銘柄を選ぶのが大変な人は、株式と債券を少しずつ取り入れたバランス型投資信託などを選択すると良いでしょう。特性の異なる資産分散もできますし、地域や通貨も組み合わせることが可能です。

ただ、この方法が一番儲かるのか?というと、違います。

資産を一極集中し、価格が低いときに購入し、高く売った方が儲かりますが、その見極めは非常に難しいです。

バランス投資は、大きく儲けることはできないものの、長期的な資産形成が可能となります。日々の値動きに一喜一憂することなく、長期で運用できるのです。

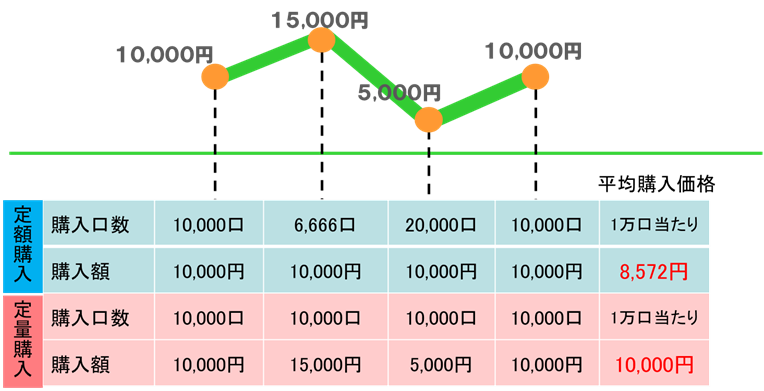

2. ドルコスト平均法の効力を把握する

ドルコスト平均法とは、毎月など定期的に、同じ金額を購入する方法です。

株や投資信託の価格は日々変動しますが、購入時期を分散することで価格の変動リスクを減らす効果があると言われています。下表は毎月1万円ずつ投資信託を購入する定額購入の場合と、購入口数1万口の定量購入した場合との比較です。

投資信託の価格推移

参考資料:日本証券業協会の投資の時間「金融・証券用語集」より

http://www.jsda.or.jp/jikan/word/090.html

定期的に一定額を投資すると、投資信託の価格が安いときは多く口数が購入でき、株価が高いときは少ない口数を購入することになり、結果として1株当たりの購入価格は平均化され、1万口当たりの購入価格を低くおさえることができます。

iDeCOやつみたてNISAを活用した場合には、必然とこのドルコスト平均法を活用することになるのです。そして、投資信託を売却する際に、この口数が大きな効果となるのです。

コロナショックで価格が下落した時に、毎月つみたてNISAで投資している人が、口数を多く買うことができる時だとわかっていれば、一番損する時期に売却することはなかったでしょう。

そして、投資信託の選択としては、将来的に価格が上昇する可能性が高い銘柄選びをすることです。

3. コストは低く抑えるべし!

投資信託の手数料の中で、最も注目しなければならないのが「信託報酬」です。

「信託報酬」とは、保有している間、運用会社等に対して支払う運用手数料のことです。

投資信託をされている方でも「え、コストかかるの?」と信託報酬の存在を知らない方もいらっしゃいますが、そのコストは年0.5%台から年3%台と個々の金融機商品によって違います。

年3%だからNGというわけではないものの、年3%未満の平均利回りであれば、コストの方が高いこととなるのです。

投資初心者ほど、できるだけ信託報酬は1%未満のものをセレクトした方が良いです。つみたてNISAはこの信託報酬を低いものを金融庁がピックアップしています。

4. 税制優遇があるiDeCoやつみたてNISAを活用してみよう!

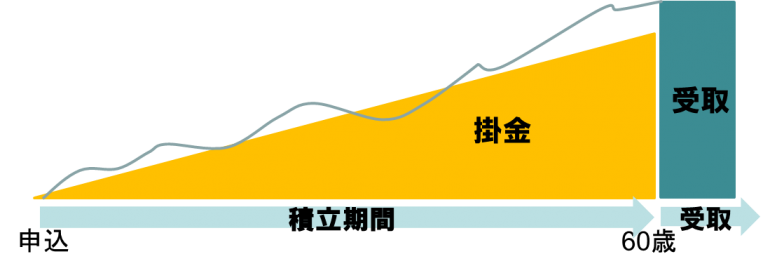

iDeCo(個人型確定拠出年金)とは、月々5,000円から始められる自分年金であり、掛金額を1,000円単位で自由に設定できます。退職金いわゆる老後資金準備であり、60歳までは引き出しができない反面、税制面でのメリットがあります。

・運用は自分で選んだ商品で行う

・運用実績に応じた額を受け取る

・掛金が全額所得控除、売却益が非課税など税制優遇されている

・年1回の金額変更や拠出の休止再開もいつでも可能

会社員であれば毎月23,000円(企業年金の有無よって異なる)が限度で、60歳まで積み立て続け、将来の資産を増やすために投資を活用することができます。

税制面でのメリットもあるので、以下iDeCo公式サイトの税優遇シミュレーションなどを活用すると、より具体的なイメージが湧くのでチャレンジなさってみてください。

iDeCo公式サイト https://www.ideco-koushiki.jp/

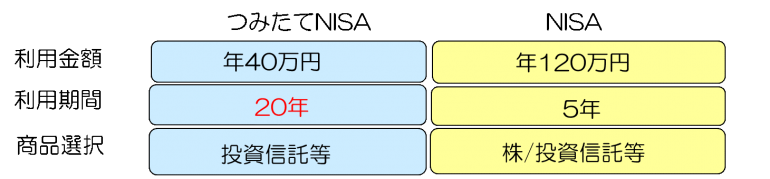

また、年齢関係なく、投資をする上での税制優遇があるのは、つみたてNISAやNISA口座です。

つみたてNISA&NISA口座とは?

年齢関係なく投資をする上での税制メリットがあるのがつみたてNISA、NISA口座です。

特定口座や一般口座の場合には、売却益や配当金などの利益に対して20.315%の税金がかかりますが、NISA口座なら非課税になります。(少額投資非課税制度)

1人1口座。つみたてNISAかNISAいずれかを年単位で選択する形となります。

金融庁「つみたてNISA」早わかりガイドブックもダウンロードできます。

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html

5. 投資を始める前にしっかりマインドチェック!

投資をする際に、マインドチェックはされていますか?

様々な金融機関のHPなどで、リスク許容度*を診断するのに、以下の様な項目がチェック項目として入れられています。

*リスクとは収益(リターン)の振れ幅のことで、収益(リターン)がマイナスに振れてしまった場合、どれくらいまでならマイナスを受け入れることができるかの度合いのを「リスク許容度」と言います。

あなたならどうしますか?

□ 1.安値になったので今後上昇を期待して買い増ししたい

□ 2.売りも買いもせずにしばらく様子を見る

□ 3.さらに損失が大きくなることを懸念して売却する

リスク許容度は年齢や投資経験、年収や目的に応じても判断できますが、一番はマインドが大事です。

例えば、上記質問の1に該当する方であれば、積極型の投資としてリスクが大きい株式などを取り入れるのが良いですが、もし質問の3を選ぶ方であれば、資産評価に一喜一憂してしまう可能性があります。このような方にとっては、リスクが低い債券などを選んだ方が良いことになります。

アフターコロナで考えられる世界とは!?

「アフターコロナ」という言葉が聞かれることも多くなり、コロナによってテクノロジーを活用したテレワークやAIが一気に普及したことで、今後の働き方や住まいについても影響が出てきそうです。

街の姿が元通りになりにくいという報道もされています。

今回の経済活動の停止で、公的支援もリーマンショック時をはるかに超えて強化しましたし、現在も進行中です。この巨額な借金は、将来的に国民に跳ね返ってくるのでしょう。

以前、東日本大震災の際に復興の財源のために復興特別税がスタートしたので、コロナ税でも発生してくるのでしょうか。

少子高齢化の日本において、年金や医療、介護の社会保障問題は今後さらに悪化しそうなことは想定できますし、年金の水準や健康保険や介護保険の充実を維持していくのに、個人の負担も増えるかもしれません。

コロナによって自助努力はより明確になったのでしょう。

今現在はコロナの先々の影響は見えない状況ですが、ワクチンもいずれ開発されるでしょうし、日本や世界経済も回復していくことでしょう。

しかし働き方が変わることでの収入格差や、運用をしている人としていない人とでの資産格差が大きくなるのではないかと私は思います。

あなたにとって投資は必要ですか?

投資をしていない方は、コロナショックにも気が付いていなかったかもしれません。

でもなぜ投資をするのか?

それは投資している方が皆、投資の知識に長けているからではありません。

単純に定期預金だけではお金は増えないからです。

将来的にも経済力をつけていくには、投資を活用するニーズは益々高まってきたのだと思います。

投資用語は難しいですし、本を読んでも実践までしにくいと言われます。

ただ、コロナの影響で様々なコンテンツがYouTubeなどで見られるようになりましたし、セミナーもオンライン参加しやすくなりました。意欲さえあれば、知識のインプットは随分しやすくなったかと思います。

アフターコロナで日常が戻りつつある中でも以前と少しずつ世界は変化していきます。

自身の経済力をコツコツ積み上げていくためにも、投資と上手に向き合っていって欲しいと思います。

水野圭子

金融機関を経て2010年にFPとして独立。マネーセミナーや企業研修講師として、賢いお金の使い方や貯め方、増やし方のノウハウを延べ3000人以上にお伝えしている。

最近ではキャリアとライフプラン、金銭教育をミックスさせた女性従業員向け研修も増加傾向ある。

FP相談歴は10年以上。女性が経済力をつけて人生の選択肢がふえることを願い、去年からはネットラジオでの番組にて毎週マネー情報を毎週配信。