地震や台風、ゲリラ豪雨など、自然災害があったときの事前準備。

しないといけないと分かっていながら「また今度台風が来た時にでも考えよう」なんて、後回しにしていませんか?

台風なら発生してから実際に接近するまでには日数があるので、準備はそれからでもできない訳ではないですが、地震や竜巻など事前に準備する猶予のない自然災害もあります。

多くの人が同じように考えるので、 近隣のホームセンターなどでは必要なものが売り切れになっていることが多々あるようです。

また、実際に自然災害にあった場合、事前の準備をしっかりしていなかったため、あなたや家族に何もなかったとしても、自宅や自動車などに被害が出てしまうかもしれません。

でも、実際に何をどうやって準備しておけば良いのか分からない……という方に、保険のプロである保険クリニックのスタッフや、実際に台風の被害に遭ったH-style編集部スタッフが「事前に準備できること」「火災保険の加入するポイント」などのアドバイスをお教えします。

目次

台風や豪雨などの災害に対して、事前の情報収集

どんな被害が起こりうるのか考える

台風の場合は、強風による家屋の倒壊や倒木が原因で停電や断水など、ライフラインが寸断されてしまう危険性があります。

また、降水量も増えますので、それによって河川の氾濫の危険性や土砂崩れなどを引き起こします。

地震の場合は、津波を引き起こす原因となり、高波が発生すると建物への浸水や停電などの大きな被害に見舞われます。

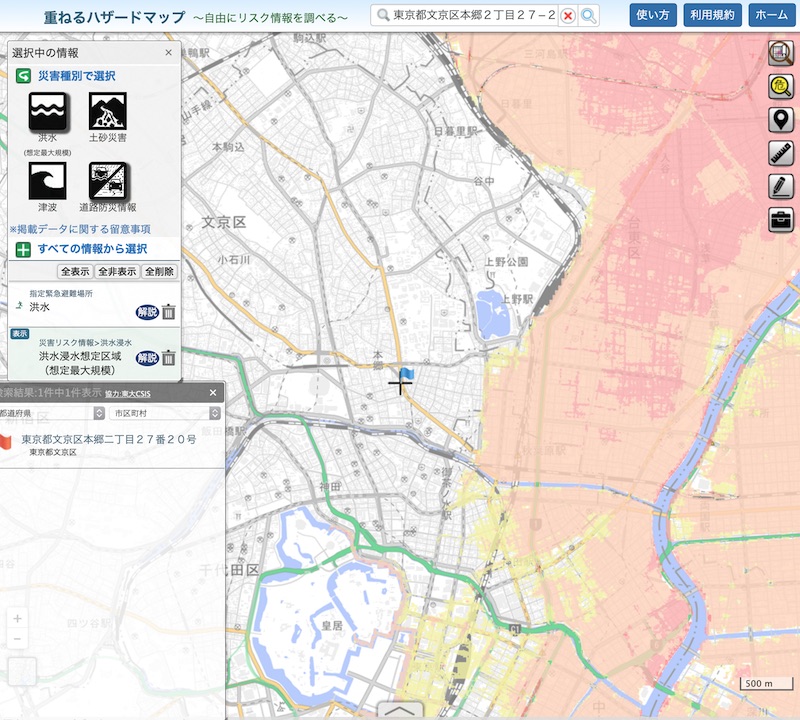

住んでいる地域にどのような危険性があるのか知る

あなたが住んでいる地域の災害の危険性については、国土交通省の「ハザードマップポータルサイト」で確認してみましょう。

近隣の避難所を複数箇所知っておく

近くに避難所が何ヶ所あるかはもちろんのこと、避難所の利用可能人数を把握しておくことも大切です。

各避難所は利用可能人数が制限される場合があるので、もし、近くの避難所が利用できなかった場合、親類だけではなく、あなたの知人や友人などに協力してもらえるかの確認もしてみましょう。

▼詳しくは、この記事をご覧ください。

自宅が被害にあってしまった後のために火災保険の内容を再確認

台風などによる風災・水災に対する火災保険

台風では、「家屋等の倒壊」「倒木」「断線」「看板や瓦屋根等の飛来物」などの被害や、豪雨による河川の氾濫や越水による被害が考えられます。

このような被害に対して補償される火災保険ですが、細かく見てみると火災保険よって違いがあり、どのような被害に遭ったときに補償されるのか、あらためて確認しておくと良いでしょう。

強風での被害に対して

台風による風の被害は次のようなものが考えられます。

- 家屋の屋根が落下

- 窓ガラスの破損

- 建物外部からの飛来物による外壁の損傷

など

強風によって建物や家財に被害が遭った場合、火災保険の「風災」補償から保険金が支払われます。

火災保険で「風災」補償をされるのかを確認してみると良いでしょう。

台風による洪水や河川の氾濫、越水による被害に対して

台風による水害や土砂災害がもたらす主な被害としては、次のようなものが考えられます。

- 建物内への浸水

- 家財の水濡れや損傷

- 建物の損壊

など

水害や土砂災害で被害に遭った場合、火災保険の「水災」補償から保険金が支払われますが、建物内への浸水被害については、床上浸水や床下浸水などの状況によって保険金が支払われる場合と支払われない場合があります。

また、自動車が浸水被害に遭った場合は火災保険では保険金支払い対象にはなりません。

火災保険で「水災」補償や損害の割合について確認してみると良いでしょう。

被害にあったら、まず保険会社に連絡を

重要なのは、被害状況の写真を撮っておくことです。

被害箇所の修理前の写真があることで、保険会社への申請などがスムーズに行うことができます。

保険会社へ何も連絡せずに修理を始めてしまうと、保険金額が確定せずに、保険金支払いの対象外となってしまう可能性もあります。

被害を受けた建物や家財の全体がわかる写真と修理する部分、浸水した高さなど、様々な角度から多めに写真を撮っておくことが大切です。一戸建てであれば平面図、マンションなどの集合住宅であれば間取り図があると、損害額の算定が円滑に進みます。

▼詳しくは、こちらの記事をご覧ください。

台風や水害で自動車が被害にあったときのために、自動車保険を再確認

火災保険では、自動車は補償対象外

先に結論からお話ししますと、あなたの愛車が台風や水害や土砂崩れが原因で破損などしてしまった場合でも、火災保険では補償対象外となります。

台風や水害などで自動車が被害に遭った場合、契約内容により違いはありますが、保障の対象となるのは「自動車保険」です。

自動車保険の保証内容を確認

車両保険(一般補償)の補償対象となる主な範囲は次の通りです。

- 河川の氾濫などによって自動車が水没

- 強風によって看板などの飛来物が自動車にぶつかって自動車が破損

- 土砂災害によって自動車が埋もれて破損

- 建物火災が原因で敷地内の自動車も火災被害

上記は、台風や水害によるもので、一般的には地震・噴火・津波によって自動車が被害に遭った場合、自動車保険の「車両保険(一般補償)」では補償されませんので注意してください。

▼詳しくはこちらの記事をご覧ください。

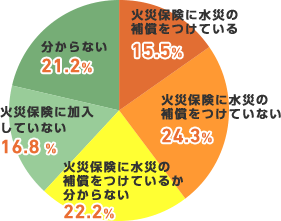

実際に、水害に備える保険加入は約6人に1人!という結果

2017年5月に実施した「水害」への補償についてアンケートの結果ご紹介します。

「水災に対しての補償を準備していますか?」という問いに対しての回答はこの通りです。

加入している火災保険に水災の補償をつけている人は15.5%(93名)で、火災保険に水災の補償をつけていない人の方が24.3%(146名)と多いことが分かりました。

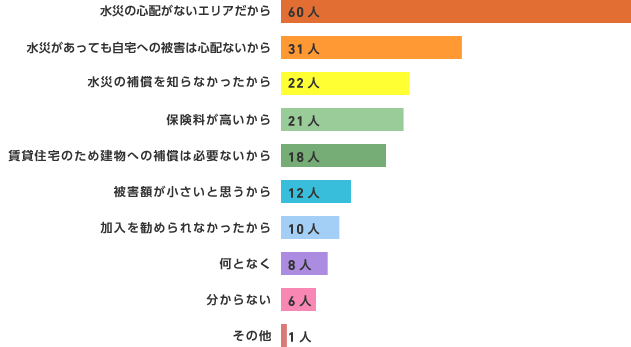

また、水災の補償をつけていない理由については次の通りです。

「水災の心配がないエリアだから」が最も多く60名(41.1%)、「水災があっても自宅への被害は心配ないから」(マンションの上層階など)31名(21.2%)の順となりました。

次いで22名(15.1%)が「水災の補償を知らなかったから」と回答しており、火災保険でカバーできる補償について正しく認知されていない事が分かりました。

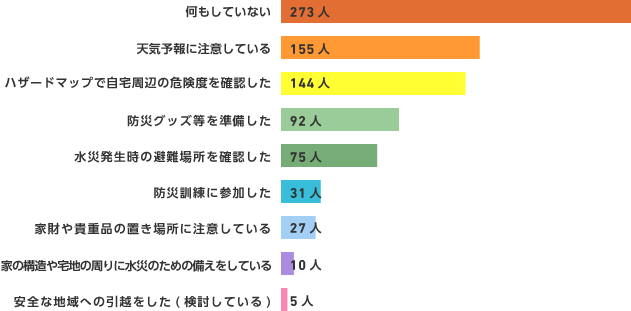

半数近い人は、保険以外に水災には何も備えていない

保険以外で、水災時に備えていることを聞いてみたところ、半数近い273名は「何もしていない」と回答しました。

前述の通りハザードマップで地域の水災の危険度を把握すると共に、防災グッズの準備や避難場所の確認等、自宅付近で水災が起こった時に、すぐに自身の身を守る行動ができるように普段からの意識づけが大切ですね。

詳しいアンケート内容については、こちらの記事をご覧ください。

火災保険料は、年々値上がり傾向にあります

2018年5月の参考純率※の改定(平均+5.5%)を踏まえ、損害保険各社は2019年10月より保険料改定しました。

しかし、この改定には2016年度以降の災害は加味されていませんが、それ以降も自然災害は各地で発生しています。

| 2017年度 | 平成29年7月九州北部豪雨による被害 |

|---|---|

| 2018年度 | 平成30年7月豪雨による中国地方を中心とした被害 台風21号による関西地方を中心とした被害 |

毎年のように日本列島を襲う台風などの自然災害によって保険金支払いが増加しており、2020年度には再び火災保険料が値上げになる可能性が出てきています。

H-style編集部スタッフの体験談

2019年9月、大型で非常に勢力の強い台風15号が千葉県を中心に多方面で甚大な被害をもたらしました。「地震なのでは?」と思わせるような暴風が建物を揺らし、倒木や電信柱の倒壊などによって、各地で停電や断水などの被害状況がメディアでも報道されました。千葉県在住のH-style編集部スタッフも停電と断水によってライフラインが寸断され、避難生活を強いられました。2019年9月9日早朝、2度の停電と断水が発生。しばらくして復旧するもすぐに3度目の停電と断水が発生しました。原因不明のまま数時間を過ごしましたが、部屋ではテレビを視聴することができなかったため、情報源は携帯電話に送られてくる自治体からの防災メールやTwitterなどのSNSでした。

何時間経過しても状況は変わらなかったため、他県へ移動することにしましたが、途中の国道や県道で目にしたのは自動車の進行を阻む程の大木による多くの倒木や、建物の倒壊、切れた電線の数々でした。電線には飛来物が引っ掛かり、いつ落下してもおかしくない状況でした。他県にあるH-style編集部スタッフの実家も屋根や窓ガラスなどに大きな被害を被りました。

実際台風による災害を体験して、わかったこと

必要な情報はインターネットから得る

停電した際、テレビも視聴できませんでしたので、スマートフォン(携帯電話)で自治体のホームページや電力会社のホームページで被害状況を確認しました。

また、Twitterなどではユーザーの方々が実際に身近で起こっていることや困っていることをリアルタイムで発信し続けていましたので、その情報も参考にしました。

自ら発信することが大切

被害状況や避難所開設などの情報がメディアで取り上げられていましたが、全ての地域を報道しているわけでもありませんでした。

避難生活が続く中で、友人や知人たちから「住んでいる地域は被害が無いか?」というようなメールが送られてきました。

被害状況や避難生活中だということを知らせると、誰もがとても驚いていましたが、避難先として自宅を案内してくれた友人や知人も多かったことで、不安な気持ちを和らげることができました。実際に友人宅にも避難させてもらいました。

もし、台風や水害などの被害に遭った際、自治体などからの情報発信を待つだけではなく、「今、自分や家族がどういう状況になっているのか」「周辺はどのような被害状況なのか」を自ら発信することが大切です。

信憑性の問題はありますが、TwitterやInstagramなどのSNSの情報をどう活用するかによって、自分や家族だけではなく、同じ地域の方々や他の地域に住んでいる方々の役に立つことができるのではないでしょうか。

地域で困っていることをTwitterやInstagramなどのSNSで発信することでメディアが動き、救援につながるケースもあります。

これだけは、防災グッズにプラスして準備しておきたい

- 懐中電灯(部屋数分)

- 携帯電話の充電器 2~3個(ソーラータイプ、乾電池タイプなど)と緊急用ラジオ

- 常温の水(2ℓペットボトル)や500mlの常温飲料

- 大きめの保冷剤(冷凍庫に保管)、クーラーボックス

- 折り畳み式キャリーカート

- ボディーシートや洗顔シート

- 着替え用ポンチョ

- 簡易シャワー(ポンプ式や車のシガーソケットを利用する電動シャワーなど)とポリタンク

実際に体験したからこそ分かった準備しておくとよいものです。

最後に

いつ起こるかわからない台風や水害などの自然災害に備えておくことの重要さは、どこに住んでいるかということは全く関係ありません。

「自分や大切な人たちのために」必要なものを準備しておく大切さについて、是非ご家族で話し合う機会をつくり、しっかり準備を整えておきましょう。

また、実際に被害にあったときのことを考えて、加入している火災保険や自動車保険も再確認しておきましょう。

ハザードマップを確認し、水災の被害にあう可能性がありながら、水災が火災保険の補償範囲に含まれていないなら、保険の見直しも必要でしょう。

そうは言っても、「火災保険の補償範囲の確認のしかたが分からない」「どこに見積もりを依頼したらよいかわからない」「いろんな保険会社があるのは知っているけど、どう選んだらよいかわからない」という方は、お近くの保険クリニックでもご相談いただけますので、ご利用ください。