消費税10%増税後からスタートしたキャッシュレス還元も2020年6月で終了となりました。しかし、7月以降もクレジットカードを上手に活用することで、キャッシュレス還元以上の効果が期待できるかもしれません。

ただ、「うまくクレジットカードを使いこなせない」、「カード払いは使い過ぎてしまうそうで怖い」という声をお聞きします。

このコラムでは、賢くクレジットカードを活用できるように、ライフスタイルに合った使い方のポイントについてお伝えしていきます。何となくクレジットカードを使っている方や、たくさんのカードを持たれている方など、これを機会に断捨離をして、クレジットカードをフル活用していきましょう。

目次

そもそもクレジットカード活用するメリットとは?

カード払いの魅力は、会計がスムーズであることはもちろん、使えば使うほどにポイントが貯まり、おトクに買い物ができる点です。

貯めたポイントは商品券やマイルのほか、キャッシュバックや電子マネーなどの現金に近い形に変えて、無駄なく使うことも可能です。

ただし、どこでも使える電子マネーなどに比べて、限定したお店の割引やサービスの方が、貯めたポイントの交換率は高い傾向にあります。そのため、ポイント還元率の高さだけではなく、自身のライフスタイルに合うかどうかという視点を加味してこそ、自分にとって魅力的なカードを選ぶことができるのです。

ちなみに還元率とは、カードの利用額に対して還元されるポイントの割合のことで、ポイントを電子マネーや商品券に交換した際、利用額に対して何円分受け取れるのかを還元率として表示します。

まずは現金よりクレジットカード払いによってどのくらいの還元効果があるのか、また還元率の比較についても具体的に計算してみましょう。

例えば年間100万円の買い物をした場合を想定してみましょう。

<年間100万円の利用をした場合のポイント還元率比較>

【現金】1円も戻ってこない

【クレジットカード】

ポイント還元率 0.5%のカード→5,000円相当分

1.5%のカード→15,000円相当分

2.5%(クレジットカード+電子マネー)→25,000円相当分

現金との差は歴然で、ポイント還元率0.5%と低いクレジットカードでも5,000円お得となります。高還元率カードと電子マネーを併用すると、還元率2.5%なら25,000円分お得になるのは魅力的です。 この計算は年間100万円のケースであり、利用金額が増えるほどその効果は大きくなってきます。

さて、まずはクレジットカード払いのメリットを感じた上で、本題であるクレジットカードをどのように活用していったら良いのか、3つのポイントに分けて見てみましょう。

1枚のクレジットカードだけフル活用して得をする3つのポイント

クレジットカードを選ぶ場合には、ポイント還元率が高いものや年会費の有無だけを重視してしまいがちですが、大事なのはライフスタイルに合わせることです。

1.賢いカード選びは自分のライフスタイルに合った高還元率カードを選ぶこと!

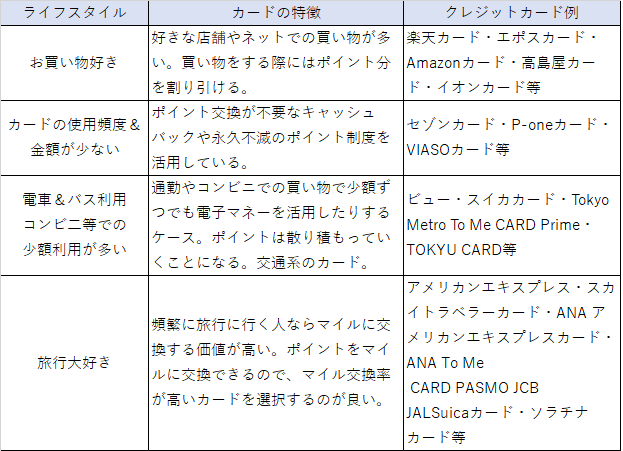

せっかく貯めたポイントをどこで使うかが大切です。ポイントの有効期限は1~2年が一般的で、活用しないと貯めたことが無駄になってしまいます。ご自身にとってポイントが活用しやすいように、ライフスタイル別にクレジットカードを分類したのでチェックしてみましょう。

【ライフスタイルスタイル別によるメインカードの選び方】

あくまでも上記クレジットカードは一例であり、詳細は各HPをご確認ください。

デパートで買い物をする例を挙げてみましょう。

例えば高島屋カードの場合、高島屋の利用ならポイント還元率は8%と非常に高いものの、それ以外なら0.5%と低く、高島屋でよく買い物をする人に最もメリットあるカードであることがわかります。

また、買い物が大好きではないものの、たまに楽天市場でネット注文をされる方などは、楽天カードをメインカードにしている方も多いのではないでしょうか。ポイント還元率は通常1%と高くないものの、キャンペーンなどでポイント3倍になることもあります。何より、楽天サイトでのポイントが使いやすいのが特徴です。

ご自身のライフスタイルに合ったクレジットカードをピックアップした後に、少しでもポイント還元率が高いカードを選んでみましょう。

2.できるだけ1枚のクレジットカードに支払いを集約する。

カード選びが決まったら今度は支払いについてです。

買い物から食事、鉄道や航空、光熱費や保険料など、幅広いジャンルにおいてクレジットカードを利用できる範囲が広がっています。できる限り現金払いからクレジットカード払いに集約する、そして複数のクレジットカードではなく1枚にできるだけまとめることもお得にカードを活用するポイントです。

様々なカードで支払いをしてしまうとポイントは分散してしまい、ポイントの貯まるスピードが遅くなり、ポイント交換前に有効期限が来てしまうこともあります。

賢くポイントを貯めていくために、クレジットカードを集約させるのと並行して、クレジットカード払いに変更できるものはないかを今まで以上にチェックしましょう。

【クレジットカード払いにできるかどうかのセルフチェック!】

クレジットカードを利用するメリットは利用金額に応じて付与されるポイントにあります。したがって毎月支払う公共料金や保険料などもクレジットカード払いにすることで得られるポイントが蓄積されるのです。

◎公共料金・・・□電気代 □水道代 □ガス代 □固定電話 □携帯電話 □プロバイダー料金□新聞料金 □NHK受信料など

◎保険料・・・□生命保険料 □自動車保険料 など

保険会社も徐々にクレジットカード払いが浸透してきています。以前はできなかった場合でも、取扱いが可能になる場合もありますので、各保険会社にお問い合わせください。

◎社会保険料・・・□国民年金保険料 □国民健康保険料

(クレジットカードから継続的にお支払いいただく方法で、前納も可能です。ただし利用には申請書の提出が必要となります。)

日本年金機構:https://www.nenkin.go.jp/service/kokunen/hokenryo/20150313-02.html

◎税金・・・□自動車税 □固定資産税 など

一部の自治体で取扱開始。「Yahoo!公金支払」サイトにて、クレジットカード支払いが可能。ただし手数料が かかるため、得られるポイントとの比較が必要です。

◎家賃・・・□家賃(一部大手不動産会社に限定)

◎外食・・・宴会などで幹事をするなら、代金を取りまとめてクレジットカード払いに

する方法も。

◎買い物や旅行代・・・カードと提携している店舗についてはポイント加算されるとこ

ろもあります。

さて、いかがだったでしょうか?

支出の中でも、毎月決まって引き落とされるものを固定費と呼びます。口座振替だったものをクレジットカード払いに変えることで、知らないうちにポイントが貯まるようになってきます。

例えば、水道、電気、ガス、固定電話、携帯電話、プロバイダー料金、新聞代など、毎月約6万円をクレジットカード払いにしたとします。年間で72万円。これを1,000円で1ポイントという割合で換算すると、720ポイント貯まります。もし1ポイント5円で還元されるクレジットカードを使っている場合は、年間で3,600円節約できることになります。ただし銀行口座振替での割引制度がある場合は、クレジットカード払いにすると割引がなくなることに注意は必要です。

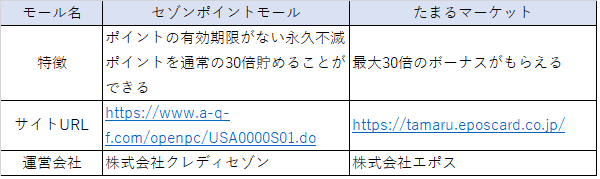

3.さらなるポイント還元を狙うならポイントモールを経由しよう!

-ポイントモールを経由してみよう。

ポイントモールという存在を知っていますか?ポイントモールとはネットショッピングの際に経由することでポイントを獲得できるサイトのことです。一般にクレジットカード会社が運営しており、そのモールで独自に買い物をするとポイントが貯まり、景品や金券、提携する他社ポイントに交換できます。楽天やAmazonも一旦モールを経由することでポイントが貯まるのです。また時間に余裕がある場合には、CM視聴やアンケートに答えることでポイントをもらうこともできます。

<モールの一例>

ポイントモールは上記2つ以外にもたくさんありますので、ご自身のクレジットカードに関連したサイトをぜひ探してみて下さい。例えばセゾンカードでは、ポイントサイト「永久不滅.com」を経由して出店ショップ(500サイト以上)で買物をすると、普通に買物するよりも永久不滅ポイントが最大20倍貯まります。

-家族カードでポイントをさらに集約しよう!

奥様やお子様も家族会員としてクレジットカードを発行し、買い物や外食などを家族カード払いにすると、利用したポイントを家族で合算できるのです。専業主婦の奥様や、大学進学したお子さまなど、カード審査が原因でクレジットカートが作れない方でも、家族カードの場合は、本会員の信用をもとに簡単に発行されるので安心です。

-キャンペーンのタイミングを活用する!

楽天市場のショッピングなどのように、期間や時間帯限定で、普段よりもポイントが3倍~10倍になるケースがあります。もし買いたい商品がある場合には事前チェックをすることで、通常よりもポイントを加算することができます。

またクレジットカードの新規申し込みでもポイントモールなどを通じて作成すると、キャンペーンのポイントがもらえるチャンスもありますので、お時間がある時にぜひチェックしてみてください。

-電子マネーやQR決済との組み合わせでポイントの2重取り!

電子マネーやスマホのQR決済サービスに事前にチャージする際と実際の支払う際とで、ポイントも2重取りできることも一般的になってきています。よく使う電子マネーとの相性の良いクレジットカードを選ぶとスムーズですし、ポイントもより貯まりやすくなることでしょう。

年会費は無料?有料?

年会費が無料でもパフォーマンスが高いクレジットカードがたくさんあるので、余分なコストをかけたくない方は年会費無料の中からセレクトしてみましょう。

特に年間の利用金額が少ない(例えば年間50万円未満の利用額)方は、年会費が無料で、ポイントも失効しないようなクレジットカードを選択すると良いと思います。

ただ年間利用額が高い人の場合には、年会費がかかってもポイント還元率高いカードを選択するのもおススメです。

ゴールドカードやプラチナカードの年会費が下がり、一般の還元率より高い(ポイント還元率が1%以上)、海外旅行保険が充実している、空港ラウンジが無料で使える、スポーツクラブなどの施設利用料が割引されるなど、サービス面が充実しています。

年会費以上に還元率やサービス面で活用できるかどうか検討してみてください。

さて、クレジットカードの活用について見てきましたが、いかがだったでしょうか?

ご自身のライフスタイルに合わせたカード選びを集約することで、今以上にメリットを享受でき、家計の中での節約に繋がってきます。

どうしても現金派でカード決済などに抵抗がある方もいらっしゃるかもしれません。

とはいえ、日本もいずれ40%のキャッシュレス化を目指していき、キャッシュレスに対応したレジなどもふえていくことでしょう。今から電子マネー&クレジットカードの使いこなしに慣れていかれてみてはいかがでしょうか。

もちろんカードの使い過ぎは厳禁です。日頃から家計簿アプリで支出を把握したり、利用金額をWEBで確認したりすることで、上手にコントロールしていましょう。

水野圭子

金融機関を経て2010年にFPとして独立。マネーセミナーや企業研修講師として、賢いお金の使い方や貯め方、増やし方のノウハウを延べ3000人以上にお伝えしている。

最近ではキャリアとライフプラン、金銭教育をミックスさせた女性従業員向け研修も増加傾向ある。

FP相談歴は10年以上。女性が経済力をつけて人生の選択肢がふえることを願い、去年からはネットラジオでの番組にて毎週マネー情報を毎週配信。