年金は「老後への備え」というイメージがあるかもしれませんが、実はそれだけではありません。

年金は老後を含めた3つの“もしも”に備えられる制度です。

不安に適正に備えるために知っておきたい年金制度について詳しくご紹介します。

目次

年金制度ってどんなもの?

年金は3つの“もしも”に備える

人生には様々な理由で生活を維持することが難しくなる可能性があります。

すべてのリスクに個人だけではなかなか備えることはできません。

少しでも安心して暮らせるように、社会全体でそのリスクに備える制度の一つが年金制度です。

年金制度には3つの“もしも”に備える役割があります。

- 老齢給付

老後を迎えたときに原則65歳から受け取れる

- 障害給付

重度の障害を負ってしまったときに受け取れる

- 遺族給付

加入者が亡くなったときに残された遺族が受け取れる

それぞれの内容を理解することが不安解消に繋がります。

国民年金と厚生年金保険

年金は大きく分けると、「国民年金」と「厚生年金保険」の2つがあります。

国民年金

日本国内に住所のある20歳以上60歳未満のすべての人が加入するものです。

老齢・障害・死亡により「基礎年金」を受けることができます。

国民年金は職業などによって、3つの被保険者区分に分かれます。

| 対象者 | 保険料の納付方法 | |

| 第1号被保険者 | 学生、自営業者、農業、漁業などを営む人 | 納付書による納付や口座振替など、自分で納める |

| 第2号被保険者 | 厚生年金保険の適用を受けている事業所に勤める会社員、公務員 | 厚生年金保険の保険料に含まれる |

| 第3号被保険者 | 第2号被保険者の配偶者で20歳以上60歳未満の扶養されている人 | 配偶者が加入する年金制度が一括負担する |

厚生年金保険

厚生年金保険に加入している会社、工場、商店、船舶などの適用事業所に常時使用される70歳未満の人が加入するものです。

老齢・障害・死亡により「厚生年金」を受けることができます。

短時間労働者であっても、労働日数・労働時間が、それぞれ一般社員の3/4以上であるときは、被保険者となります。

また、労働日数・労働時間が一般社員の3/4未満であったとしても、下記の条件を満たす場合は、被保険者となります。

- 週の所定労働時間が20時間以上あること

- 雇用期間が1年以上見込まれること

- 賃金の月額が8.8万円以上であること

- 学生でないこと

- 厚生年金保険の被保険者数が常時501人以上の適用事業所に勤めていること

厚生年金保険に加入している第2号被保険者は、国民年金の給付である「基礎年金」に加えて、「厚生年金」を受けることができます。

保険料はいくら?払えないときはどうしたらいい?

国民年金

国民年金の保険料を直接納めるのは、第1号被保険者のみとなります。

国民年金の保険料は1カ月あたりの保険料は16,410円(令和元年度)となっています。

まとめて前払いすると割引が適用されます。

平成29年4月からは、現金・クレジットカード納付による2年前納も可能となっています。

収入が少ないなどの理由で保険料を払わないでいると、障害を負った場合や死亡したときに、障害年金や遺族年金が受け取れなくなる場合があります。

そうならないために、保険料を「免除」もしくは「猶予」できる制度があります。

保険料の免除や猶予が認められた期間は、年金の受給資格期間に算入されます。

ただし、将来の年金額を計算するときは、免除が認められた期間は保険料を納めた時に比べて2分の1(平成21年3月までの免除期間は3分の1)になります。

また、猶予が認められた期間は年金額には反映されません。

免除や猶予が認められた期間の保険料については、追納することにより、老齢基礎年金の年金額を増やすことができます。

ただし、追納できるのは追納が認められた月の前10年以内の期間に限られるので注意が必要です。

厚生年金

厚生年金保険の保険料は収入によって異なります。

毎月の給与(標準報酬月額)と賞与(標準賞与額)に保険料率をかけて算出され、事業主と被保険者とが半分ずつ負担します。

厚生年金保険の保険料にも免除制度があります。

産前産後や育児休業期間中の保険料については、事業主が申出書を日本年金機構(事務センター又は年金事務所)へ提出することで免除されます。

将来の年金額を計算するときは、免除された期間は保険料を納めた期間として扱われます。

もしも老後の生活が苦しくなったら?【老齢年金】

老後を迎えたときに支給されるのが老齢年金です。

老齢基礎年金

受給要件

保険料納付済期間と保険料免除期間の合計が10年以上であること

なお、保険料納付済期間と保険料免除期間の合計が10年に満たない場合でも、合算対象期間を合算した期間が10年以上である場合には、老齢基礎年金が支給されます。

年金額(平成31年4月分~)

780,100円(満額)

20歳から60歳になるまでの40年間の全期間保険料を納めた人は、65歳から満額の老齢基礎年金が支給されます。

保険料を全額免除された期間の年金額は1/2(平成21年3月分までは1/3)となりますが、保険料の未納期間は年金額の計算の対象期間になりません。

老齢厚生年金

受給要件

- 老齢基礎年金を受けるのに必要な資格期間を満たしている

- 厚生年金の被保険者期間が1年以上あることにより受給資格を満たしている

年金額

老齢厚生年金の年金額は保険の加入期間や収入(平均報酬額)によって決まります。

計算方法としては、

A:平成15(2003年)3月以前の加入期間

平均標準報酬月額×(7.125(※)/1,000)×平成15年3月までの加入期間の月数

B:平成15(2003年)4月以降の加入期間

平均標準報酬額×(5.481(※)/1,000)×平成15年4月以降の加入期間の月数

それぞれに計算し、A・Bを合算します。

※生年月日に応じた率

とはいえ、実際に自分で老齢厚生年金の受給額を計算するのは難しく感じるかもしれません。

毎年誕生月に、自分の年金記録が記載された「ねんきん定期便」が送られてきます。

50歳以上の人は、現在の加入条件が60歳まで継続すると仮定した受給見込額を確認することができます。

50歳未満の人は、これまでの加入実績に応じた年金額しかわからないので、実際の受給額をイメージしづらいのではないでしょうか。

自分の年金額を確認するには、日本年金機構が運営するインターネットサービス「ねんきんネット」を利用しましょう。

ねんきん定期便に書かれているアクセスキーや基礎年金番号を使って登録をすると、50歳未満の人でも現在と同じ水準で60歳まで働き続けた場合の給付額を調べることができます。

また、働き方や受取方など、様々な条件を設定して、受給額がどう変わるかもシミュレーションできるので、とても便利です。

受給額を増やすためにできることは?

老齢基礎年金

未納、免除、猶予期間があるのであれば、老齢基礎年金を満額でもらえるように、追納や任意加入という保険料を後から支払う制度があります。

第1号被保険者であれば、国民年金保険料に毎月400円上乗せすることで、年金額を増やすことができる付加年金という制度もあります(200円×付加年金納付済月数)。

老齢厚生年金

老齢厚生年金は収入(平均標準報酬額)がUPすれば、将来の受給額もUPします。

スキルアップに励むことも将来の受給額UPにつながる可能性があるということです。

また、60歳以降も会社に勤めるのであれば、70歳になるまでは原則厚生年金保険に加入し続けることで、その分年金が加算されます。

繰下げ受給

老齢年金の受給開始年齢は65歳が原則です。

ただし、希望すれば65歳よりも早くから受給を開始したり(繰上げ受給)、66歳以降に受給を開始したり(繰下げ受給)することができます。

受給を繰下げた場合、1カ月あたり0.7%受給額が増額され、その率は一生涯変わりません(最大で42%)。

繰下げ受給の時期は、老齢基礎年金と老齢厚生年金は別々にすることも可能です。

もしも障害を負ってしまったら?【障害年金】

病気やけがが原因で障害を負い、日常生活や働くことが難しい場合などに支給されるのが障害年金です。

障害等級

障害の程度によって等級が決められ、その等級に応じて年金が支給されます。

| 等級 | 障害の程度 |

| 1級 | 他人の介助を受けなければほとんど自分の用をすませることができない程度 |

| 2級 | 必ずしも他人の助けを借りる必要はないが、日常生活は極めて困難で、労働により収入を得ることができない程度 |

| 3級(厚生年金のみ) | 労働が著しい制限を受けるか又は労働に著しい制限を加えることを必要とする程度 |

障害基礎年金

受給要件

- 国民年金に加入している間に、障害の原因となった病気やケガについて初めて医師または歯科医師の診療を受けた日(初診日)があること

※20歳前や、60歳以上65歳未満(年金制度に加入していない期間)で、日本国内に住んでいる間に初診日があるときも含む - 一定の障害の状態にあること

- 国民年金の保険料納付要件(初診日の前日に(1)(2)のいずれか)を満たすこと

(1)初診日のある月の前々月までの公的年金の加入期間の2/3以上の期間について、保険料が納付または免除されていること

(2)初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

※20歳前の年金制度に加入していない期間に初診日がある場合は、納付要件はなし

年金額(平成31年4月分~)

| 障害等級 | 年金額 |

| 1級 | 975,125円(780,100円 × 1.25) |

| 2級 | 780,100円 |

平成31年の老齢基礎年金満額が780,100円で、この額は毎年見直しされます。

子(※)がいる場合は、障害に応じた年金額にプラスして、加算額が子どもの数に応じて支給されます。

※18歳到達年度の末日(3月31日)を経過していない子もしくは、20歳未満で障害年金の障害等級1級または2級の子

【子の加算】

| 子ども | 加算額 |

| 第1子、第2子 | 各224,500円 |

| 第3子以降 | 各74,800円 |

障害厚生年金

受給要件

- 厚生年金に加入している間に、障害の原因となった病気やケガについて初めて医師または歯科医師の診療を受けた日(初診日)があること

- 一定の障害の状態にあること

- 障害基礎年金と同様に、保険料納付要件を満たすこと

年金額(平成31年4月分~)

| 障害等級 | 年金額 |

| 1級 | 報酬比例の年金額× 1.25 |

| 2級 | 報酬比例の年金額 |

| 3級 | 報酬比例の年金額(最低保障額585,100円) |

5年以内に治り、3級の障害よりやや程度の軽い障害が残ったときには、障害手当金(一時金)が受け取れます。

障害手当金の支給額は、報酬比例部分の年金額×2(最低保障 1,170,200円)です。

また、障害等級1級・2級に該当する人に、生計を維持されている65歳未満の配偶者がいるときには、配偶者加給年金額が加算されます。

【配偶者加給年金】

| 障害等級 | 加給年金額 |

| 1級・2級 | 224,500円 |

もしもパートナーが亡くなってしまったら?【遺族年金】

生計を維持していた人が亡くなった場合に、遺された家族に支給されるのが遺族年金です。

遺族基礎年金

受給要件

被保険者または老齢基礎年金の受給資格期間が25年以上ある者が死亡したとき(ただし、死亡した者について、保険料納付済期間が加入期間の3分の2以上あること)。

令和8年4月1日前の場合は、死亡日に65歳未満であれば、死亡日の属する月の前々月までの1年間の保険料納付期間で保険料の滞納がなければ受給できます。

対象者

死亡した者によって生計を維持されていた、

- 子のある配偶者(年収850万円未満)

- 子(※)

※18歳到達年度の末日(3月31日)を経過していない子もしくは、20歳未満で障害年金の障害等級1級または2級の子

年金額(平成31年4月分~)

780,100円+子の加算

【子の加算】

| 子ども | 加算額 |

| 第1子、第2子 | 各224,500円 |

| 第3子以降 | 各74,800円 |

子どもが遺族基礎年金を受給する場合は、子の加算は第2子以降について行い、子1人あたりの年金額は、上記による年金額を子供の数で除した額となります。

遺族厚生年金

受給要件

- 被保険者が死亡したとき

- 被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき

- 老齢厚生年金の受給資格期間が25年以上ある者が死亡したとき

- 1級・2級の障害厚生(共済)年金を受けられる者が死亡したとき

1.と2.については、遺族基礎年金と同様、死亡した者について、保険料納付済期間が国民年金加入期間の3分の2以上あることが必要です。

ただし、令和8年4月1日前の場合は死亡日に65歳未満であれば、死亡日の属する月の前々月までの1年間の保険料納付期間で保険料の滞納がなければ受給できます。

対象者

- 妻

- 子、孫(18歳到達年度の年度末を経過していない者または20歳未満で障害年金の障害等級1・2級の者)

- 55歳以上の夫、父母、祖父母(支給開始は60歳から。ただし、夫は遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受給できる。)

30歳未満の子どもがいない妻は5年間の限定支給となります。

また、年収850万円以上の収入見込みがある場合は、受給できません。

年金額

被保険者本人が受給する予定の老齢厚生年金の4分の3

【中高齢寡婦加算】

次のいずれかに該当する妻には65歳になるまで中高齢寡婦加算が年額585,100円(平成31年)加算されます。

- 夫が亡くなったとき、40歳以上65歳未満で、生計を同じくしている子(※)がいない妻

- 子が18歳到達年度の末日に達した(障害の状態にある場合は20歳に達した)等のため、遺族基礎年金を受給できなくなった妻

※18歳到達年度の末日(3月31日)を経過していない子もしくは、20歳未満で障害年金の障害等級1級または2級の子

中高齢寡婦加算は妻にのみ支給されるもので、妻が亡くなった場合、夫には支給されません。

自営業者は、遺族年金にも違いがあり備えを手厚く

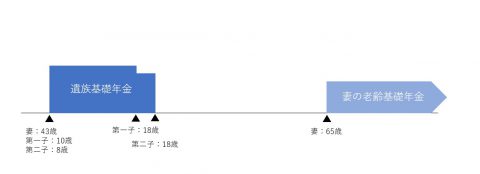

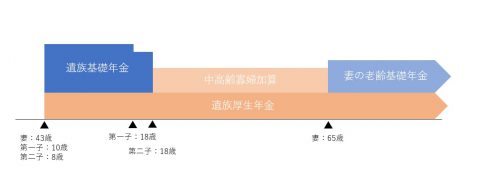

たとえば、妻(専業主婦)が43歳、第一子が10歳、第二子が8歳の時に夫が45歳で死亡した場合、夫が自営業者(第1号被保険者)かサラリーマン(第2号被保険者)かで遺族年金にどのような違いがあるのかを見てみましょう。

夫が自営業者(第1号被保険者)の場合

受給できるのは遺族基礎年金のみです。

第一子が18歳になるまでは年額1,229,100円(月額102,425円)、第二子が18歳になるまでは年額1,004,600円(月額83,716円)が支給されます。

夫がサラリーマン(第2号被保険者)の場合

遺族基礎年金+遺族厚生年金+中高齢寡婦加算が受給できます。

遺族基礎年金は自営業者と同額支給され、さらに遺族厚生年金が支給されます。

また第二子が18歳になって遺族基礎年金が受給できなくなった後は、妻が65歳になるまで中高齢寡婦加算が支給されます。

図で見てもわかるように、自営業者とサラリーマンでは支給額に大きな開きがあります。

これは遺族年金に限ったことではありませんが、自営業者は厚生年金という上乗せがない分、自分自身でしっかりと“もしも”に備えておく必要があります。

将来への不安には3STEPで備える

人はわからないことに不安を感じやすいものです。

漠然とした不安も数値化することで、具体的な課題に変えることができます。

具体的な課題になれば、自分がまず何をしたらいいのかもわかりやすくなります。

自分が何をしたらいいのかを把握するためには、次の3STEPで考えていきましょう。

STEP1:生活にかかるお金を計算する

老後に備えることを考える場合、生命保険文化センターが行った意識調査によると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額で平均22.1万円となっています。

そこに、旅行やレジャー、趣味や教養など暮らしのゆとりのための上乗せ額を足した「ゆとりある老後生活費」は平均で36.1万円となります。

けれど、これはあくまで平均データなので、実際の自分たちの暮らしとは乖離がある可能性もあります。

だからこそ、まずは、今の自分たちの暮らしを維持するのに必要なお金を知ることが必要です。

細かい家計簿をかける必要はありません。

1年間の預貯金残高を確認し、年間の支出額を調べます。

一昨年末時点の預金残高+手取り年収-昨年末時点の預金残高=昨年の年間支出額

この金額を元に“もしも”の時に必要なお金を考えることで、よりわが家に合った備え方ができます。

STEP2:公的な制度を確認する

今回ご紹介した年金制度だけではなく、他にもさまざまな公的な制度が私たちの暮らしをサポートしてくれています。

たとえば、医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が払い戻される高額療養費制度などもその1つです。

自分が備えたいものに対してどんな公的制度が用意されているのかを調べてみましょう。

STEP3:不足分を民間保険等で補う

必要なお金と公的な制度で補えるお金がわかったら、自分で補うべきお金がわかります。

老後に備えるのであれば、個人型確定拠出年金(iDeco<イデコ>)などの私的年金や、民間保険、貯蓄などの補う方法を自身の性格やリスクへの許容度などを考えながら選択します。

“もしも”に備えることにばかり夢中になって、今の生活が過度に圧迫されてしまっては本末転倒です。

具体的に備えるべき金額を最初に明確にすることで、バランスを欠くことなく、適正な備え方ができます。

難しく感じることも多く、ついつい“もしも”への備えを先送りしてしまいがちですが、今できることから少しでも行動してみることが安心につながります。

ぜひ、小さな一歩からはじめてみてくださいね。

※この記事は2020年3月時点の情報となります。

長谷部敦子(はせべあつこ)

長谷部敦子(はせべあつこ)AFP/2級FP技能士/メンタルオーガナイザー

20代前半での父親の看取り介護を機に、“お金”と“心”の整え方を学ぶ。

現在は、お金のことが苦手だった自身の経験をもとに、子育て中の母目線での執筆活動や、働きたい女性に向けて家計管理の仕組みづくりのサポート、マネー講座の講師業を行っている。

ラーゴムデザイン 代表

長谷部敦子の「暮らしとお金のヒント」の他の記事を読みたい

【家計についてもっと知りたいという方におすすめ!】

全国に展開している保険ショップ「保険クリニック」では、ライフプランの基本となる家計管理術を熟知した『家計マスター』の資格を持ったコンサルタントがお客さまのご相談内容に応じてアドバイスをしてくださいます。

さまざまな家計管理方法、家計の適正額から家計にまつわる税制、公的制度を学んだ『家計マスター』に相談してみたい!という方は是非ご相談してみてくださいね。

『家計マスター』がいる保険ショップはこちら!

※家計マスターは保険クリニック独自のマスター制度のひとつです。