9月に入ると台風シーズンになります。2018年は台風の直撃や記録的な豪雨によって災害の脅威を痛感した年となり、1年を象徴した漢字には『災』が選ばれました。さらに翌年2019年も自然災害が多く、国民の災害への意識が高まりました。2020年にも熊本県を中心とした豪雨災害がありました。これ以上大きな被害がないことを願うばかりですが、事前準備としてできることをしておきましょう。

さて、その準備の一つに火災保険が挙げられます。自然災害が増加するほど保険料の値上げなど、保険会社の対応も変化してきていますので、災害の状況や保険会社の対応なども把握した上で、いざという時に役立つ火災保険にしておくにはどんな点に注意した方が良いのか、ご参考になさってみてください。

目次

自然災害による支払保険金は過去最多!

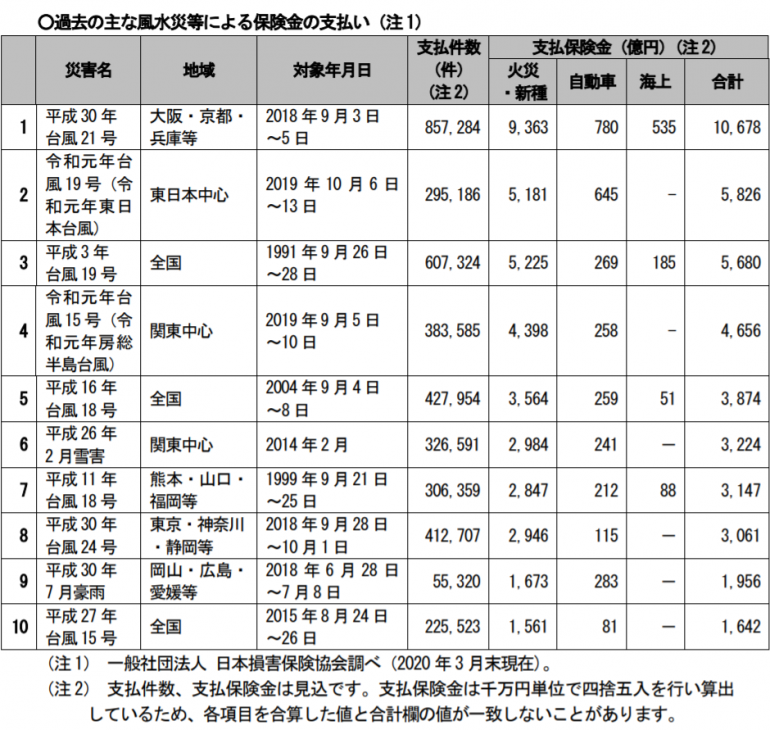

下記表は日本損害保険協会での「風水災等による過去の支払保険金ランキング」表です。

過去最大の自然災害による支払い保険金は2018年9月の台風21号によるもので、総額1兆円規模となります。2019年も関東に影響した台風15号、19号と合計して保険金支払額は1兆円近くなり、ここ数年の被害がいかに大きいかということがわかります。

出典:一般社団法人日本損害保険協会「風水災等による保険金の支払いについての概況」

多額な保険金支払いの影響は?保険会社の財力は大丈夫?

2018、2019年の2年のみで2.5兆円規模の保険金が支払われているので、保険会社各社の財務は大丈夫なのか?と不安になる方もいるかもしれません。実際には大規模な災害が発生した場合に保険会社自らが支払っているのではなく、「再保険」と「災害準備金」という制度を採用し、保険金支払いに影響しないように運営されております。

「再保険」とは・・・保険会社の損失を他の保険会社に分散して引き受けてもらうしくみで、

保険会社各社も毎月保険料を支払っております。一定金額までは自社で負担し、超えた金額は他の再保険会社から支払いを受けているのです。ただ自然災害は日本だけにとどまらず、世界的にも被害が増加していることから、再保険の保険料も上昇傾向となっています。

「災害準備金」とは・・・事故が起きた際などに支払いに影響しないよう、保険会社が積み立てるもの。この災害準備金を積み立てておくことは保険会社の義務となります。

一般の保険金支払や満期返礼金に対する「災害準備金」もあれば、「異常危険準備金」として、大規模災害に備える準備金もあり、特に大手損害保険会社ではこの準備金を積み上げてきました。大規模な災害ではこの準備金を活用してきましたが、ここ数年での支払いが多くなっているため、この準備金も半減している状況です。そのため、火災保険を上げざるをえない状況となってきているようです。

「再保険」での補てんをしているものの、「災害準備金」での積み立てが多く使われてしまうと、やはり私たち火災保険に加入する立場としては保険料がアップしたり、契約できる保険期間が短縮したりと条件が悪くなりそうです。具体的に、保険会社による今後の動きをチェックしてみましょう。

今後自然災害が増加すると火災保険はどうなるのでしょうか?

1. 今後の火災保険は保険料の値上げ傾向へ

2020年1月に大手損害保険会社4社(東京海上日動火災、損害保険ジャパン、三井住友海上火災、あいおいニッセイ同和)にて保険料値上げを発表し、住宅向けの火災保険料を全国平均で6~8%ほど上げる見通しです。(参照記事:https://www.asahi.com/articles/ASN786GR8N78ULFA02D.html)

その要因としては、自然災害が近年相次いでいるためで、昨年10月に続き1年あまりで2度目の値上げとなるようです。損保業界は保険金の支払い実績などに応じて保険料を随時見直しており、今後もさらに上がる可能性があるようです。

保険料の改定は地域や建物構造によって違いがありますが、2019年10月の火災保険参考純率改定では以下表となりました。平均4.9%アップと報道されましたが、東京や大阪でのマンション住まいでは、12%~20%の保険料アップ、木造の場合には保険料がマイナスになる地域も目立つなど、差が出ています。

M構造:鉄筋コンクリート造等の共同住宅

T構造:鉄骨造りなどの耐火構造などの建物

H構造:木造住宅などのM・T構造以外の建物

出典:2019年10月の火災保険参考純率改定のご案内(損害保険料率算出機構)

2. 火災保険の保険期間が短縮化傾向へ

火災保険に長期契約一括払いするメリットには、割引が活用できる分、保険料の総支払額が安くなるという点があります。また、更新の手間が省ける事などもあるでしょう。

昔の火災保険は、住宅ローンと一致させた保険期間35年契約が主流でしたが、今で最長10年が引受条件となっています。さらにここ数年の自然災害増加で、火災保険の契約期間を5年に短縮する議論が損害保険各社で進んでいると報道されています。この要因としては、地球温暖化などで「災害リスクの予測が困難である」、「火災保険の収支が悪化している」などといったことが挙げられます。

◎なぜ長期契約一括払いがおトク?キーポイントは「長期係数」

長期契約ほど保険料が割引になるのは長期係数の影響です。

<長期係数>2年以上の契約で保険料一括払の場合に使用する割引係数です。

*長期係数は保険会社によって違いがありますので、詳細は各保険会社にお問い合わせください。

10年から5年に短縮することで、長期係数の割引率は下がるため、総支払保険料は高くなることになります。実際にどのくらい変わるか計算してみましょう。

例えば年間2万円の契約の場合、

5年契約の場合、更新1回で171,680円、10年契約の場合、更新なしで163,860円となり、10年契約の方が7,820円安くなります。

10年間で約7,800円程度であれば少ないと思う方もいらっしゃるかもしれませんが、保険料改定が頻繁に行われる昨今、契約期間が短いと更新保険料は値上がりしている可能性は高くなります。「補償内容を見直したい」「あと1,2年で火災保険が切れる」といった場合には、10年契約ができる方がトータル保険料で見るとお得になるのです。

ただ、保険期間よりも大事なのは補償内容ですので、どんな点に注意すべきかを確認してみましょう。

ご自身の火災保険で自然災害をカバーしている!?セルフチェックしましょう!

1. 火災保険の補償内容を確認しよう

ここ数年の日本における自然災害の被害では、台風による豪雨による洪水や土砂崩れ、地震などが多く発生しているようです。

台風や強風でも、家屋の倒壊や看板が飛んでくる危険性だけでなく、停電や断水など、ライフラインが寸断されてしまう危険性があります。また、短時間でのゲリラ豪雨などの傾向があり、河川の氾濫の危険性や土砂崩れなどを引き起こします。

皆さんがご加入の火災保険の補償内容はどうなっていますか?

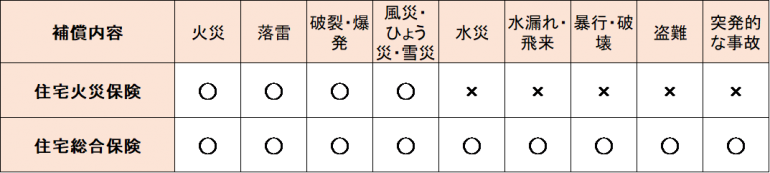

住宅火災保険の場合、もしくは住宅総合保険でもセレクト補償できる場合は、水災だけ削除されていることもあります。契約時は不要と判断し、そのままになっていることもありますので、今一度確認してみてください。

<住宅火災保険と住宅総合保険との違い>

上記補償のイメージが湧かない方は、別ページにて詳細が掲載されていますのでご参考下さい。

もし長期一括払で支払いを済ませている火災保険の契約を見直す場合、支払った保険料の未経過部分は返還されますのでご安心ください。また、数十年前に加入した時期に比べたら保険料が高くなっている場合もあるかもしれませんが、せっかく火災保険に加入していても自然災害に対応していないと使えない保険になってしまいます。

最近は高台でも排水が悪い地域で水災になるケースもありますので、ハザードマップを見比べながら、補償内容についても見直してみると良いでしょう。

2. 火災保険の評価は「新価」「時価」?

火災保険の建物の保険金額を設定するには、「新価」と「時価」とに分類されます。ここ最近は大半が新価(いわゆる再調達価格ともいう)で、同じ建物を建築や購入する上で必要な金額が支払われるような設定が主流となっています。

しかし古い長期の契約では時価で契約していることが大半でした。時価では、新価から経年劣化による価値の減少と使用による消耗分を差し引いた金額での設定になってしまうため、せっかく火災保険に加入していても、ほとんど保険金の支払いにならないケースとなります。

自然災害に対応するには、新価(再調達価額)の契約にしておきましょう。

3. 免責金額の設定はどうなっていますか?

免責の設定について必ず確認しましょう。

最近では任意で免責方式を設定するのが大半で、免責0円とすると、自己負担はなしとなります。ただ、その分火災保険料が高くなるため、保険料と補償とのバランスを見るのが良いかと思います。

☆エクセス方式・・・損害が一定割合を超過した場合、その超過した部分のみてん補する

☆フランチャイズ方式・・・損害が一定割合未満の場合はてん補しないが、一定割合に達した場合、損害全額をてん補する

以前はフランチャイズ方式20万円での設定が多く、損害額20万円が満たなければ支払いはゼロ、しかし20万円を超えた場合には全額支払いになるというものでした。

特にここ最近は風災などで20万円以下での請求もあり、トラブルになるところであります。ご家庭で加入されている火災保険には、風災・雪災・ひょう災など設定がどうなっているのか確認しておきましょう。

もしわからない場合は、保険担当者もしくは保険会社に確認してご相談ください。

さて、最後に火災保険以外で備えておきたいことを3つ挙げておきます。

自然災害に事前に備えておきたい3つの行動

色々と自然災害について記載してきましたが、最終的には行動しておくことが大事です。個人的にこの3つは必ずやっておきたいこととしてピックアップしましたので、ぜひすぐにでも準備しておいていただきたいです。

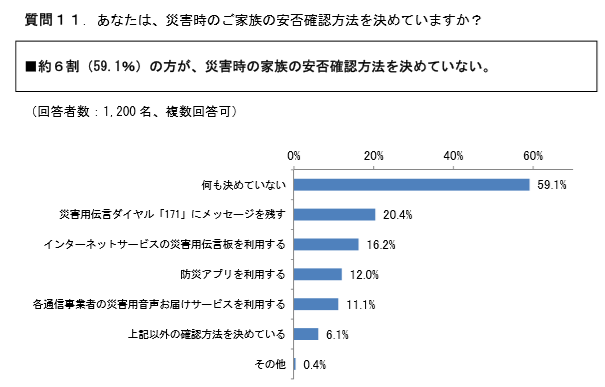

1. ハザードマップとご家族との安否確認方法を確認しておく。

ご家族との安否確認についても決めていないケースがありますので、事前に安否確認の方法を家族間でぜひ共有しておきましょう。安否確認の方法としては、災害伝言ダイヤル「171」やネットでの災害用伝言版や防災アプリの活用などがあります。

◎ハザードマップの確認

ハザードマップは地域で配布される冊子のほか、ポータルサイトを参考にする。

https://disaportal.gsi.go.jp/

◎安否確認の連絡手段を考えておく

電話の接続も悪くなることから、災害時の安否連絡についてアンケートを参考に取り決めをしておきましょう。

損保ジャパン【東日本大震災発生から8年】「災害への備えに関するアンケート」結果より一部抜粋

・損害保険ジャパン日本興亜株式会社損保ジャパン【東日本大震災発生から8年】 「災害への備えに関するアンケート(2019年2月26日)

2. 避難グッズの用意

水や食料、ライトの他にも携帯充電器(乾電池タイプなど)は最低限準備しておきたいものです。簡易トイレなど、あった方がよいグッズなどの内容をまとめてチェックできるページが首相官邸HPにございます。参考にしながら、事前準備もぜひなさってください。

首相官邸HP:https://www.kantei.go.jp/jp/headline/bousai/sonae.html

3. 再建への経済的サポートである公的支援の把握

やむを得ず被災した場合には様々な公的支援制度があるので該当するものを申請しましょう!

今回はその公的支援の中でも住まいに特化した支援金に ついてピックアップしています。

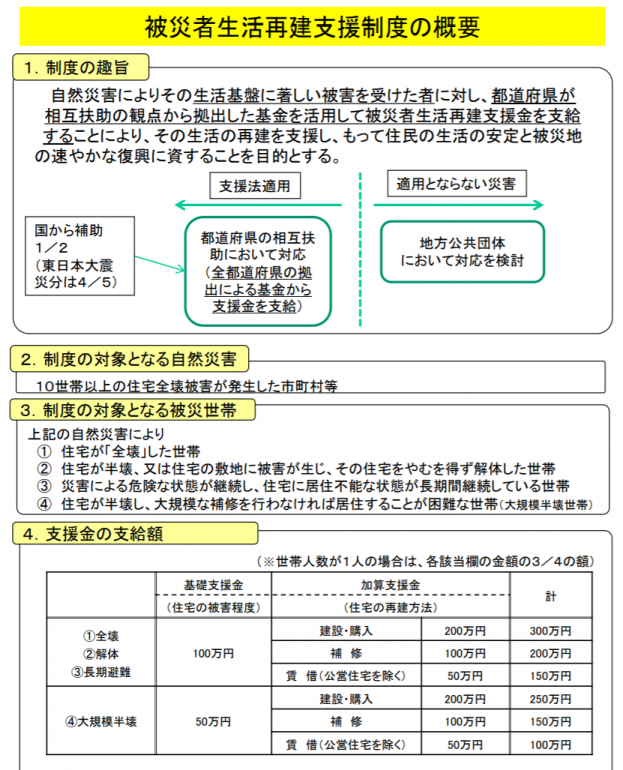

◎被災者生活再建支援制度の支援金

住まいが全壊、もしくは大規模半壊になった場合に、該当すると賃貸、持ち家に関係なく支援金が100万円(50万円)支給されます。(下表参照)また立て直す際には加算支援金が受け取れます。その際、自治体から発行される「罹災証明書」が必要です。

<内閣府:被災者生活再建支援制度の概要>

参考:内閣府「被災者生活再建支援制度の概要」の資料より一部抜粋

その他にも税金や社会保険料の減免、住宅ローンの返済相談見直しなどについては、令和元年12月に内閣府が発行している「被災者支援に関する各種制度の概要 」に詳しく書かれています。避難グッズにもぜひ入れておきましょう。

台風などでわが家が水災や風災でのトラブルに巻き込まれるとは誰もが想定していないかと思いますが、最近はゲリラ豪雨や竜巻などの自然災害でのトラブルも増えております。

火災保険料も中身をきちんと把握されていないケースも多いですが、他人事ではなく、まずは加入しているのであれば補償内容や保険期間、免責など特に把握しておき、必要であれば見直しをしておくのが良いかと思います。

水野圭子

金融機関を経て2010年にFPとして独立。マネーセミナーや企業研修講師として、賢いお金の使い方や貯め方、増やし方のノウハウを延べ3000人以上にお伝えしている。

最近ではキャリアとライフプラン、金銭教育をミックスさせた女性従業員向け研修も増加傾向ある。

FP相談歴は10年以上。女性が経済力をつけて人生の選択肢がふえることを願い、去年からはネットラジオでの番組にて毎週マネー情報を毎週配信。

◆こちらの記事もチェック!