わが子が「この大学に行きたい!」「この進路に進みたい」などと望むのであれば、親としては経済面で応援していきたいものです。

そのためには、教育費をどのくらい準備したら良いのでしょうか?

もし準備不足なら、借りる手段はどの様な方法があるのでしょうか?

漠然と教育費の不安を感じる前に、かかる費用をしっかり把握して準備していくことで不安は解消していくものです。

「何とかなるさ!」と油断していると、教育費を捻出した後の自分たちの老後資金準備ができなくなってしまう結果となります。

今からでも行動できるように、まずは教育費のかかり方や貯め方、借り方などについてポイントを見ていきましょう。

目次

進路によって激変する教育費のかかり方

1. 教育費はどのくらいかかる?

子どもが独立するまでの教育費として、学校教育費だけでなく塾や習い事など学校外教育費の総額として1,000万円前後かかると言われます。

ただ、実際には国公立か私立かによって教育費のかかり方は随分変わってきます。

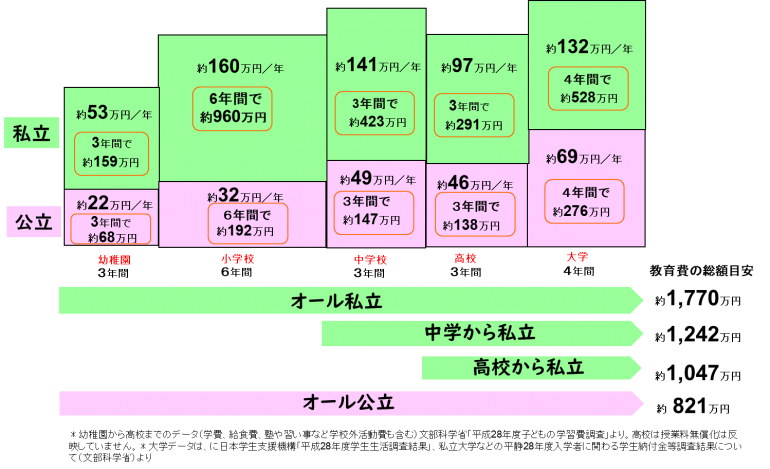

幼稚園から大学まですべて国公立なら総額820万円位ですが、オール私立なら1,800万円位と約2倍以上も変わってくることがわかります。

どの段階から私立に通うのかによっても教育費総額が変わるので、以下表を参考にして教育方針などをご夫婦やご家族で話し合われても良いでしょう。

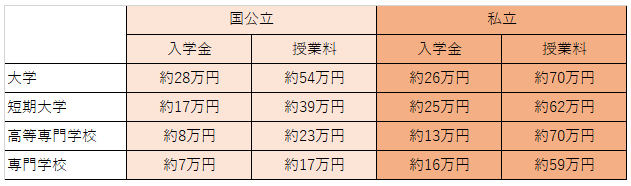

<幼稚園から大学卒業までの教育費のかかり方>

例えば、高校まで公立で、大学だけ私立の選択をされるご家庭も多いかと思います。その場合であれば、大学費用だけしっかり準備しておけば安心できることでしょう。もし、その大学費用も奨学金活用で進学されれば、親としての負担は少なくなります。

また、中学や高校から私立を選択する場合には、年間100万円前後の学校教育費を家計から捻出しながら、大学費用の準備ができるかどうかを判断する必要があります。

特に、小学や中学から私立に通わせる選択は親の意向が大きいかと思いますので、塾に通い始める前にまずは教育費のかかり方についても確認することが大事です。

2. 国の子育て支援対策

最近は子育て世代のサポートが手厚くなっていますので把握しておきましょう。

・児童手当……一定条件の所得の場合には、3歳未満は月1万5千円、小学校終了までは月1万円(第3子以降は月1万5千円)、中学生では1万円が支給される。

・高等学校等修学支援金……国公立や私立を問わず、モデル世帯(※)で年収910万円未満のご家庭の場合月額9600円~9900円(国公立の授業料分)が支給される。

※両親のうちどちらか一方が働き、高校生一人(16歳以上)、中学生一人の子供がいる世帯

・幼児教育無償化……対象となる幼稚園や保育園で3歳~5歳の子供の利用料がかからなくなる。認可外保育園の場合でも月3.7万円まで無料となる。

・高等教育の無償化……住民税非課税世帯とそれに準ずる世帯の学生を対象に、大学や専門学校の入学金・授業料の減免、給付型奨学金の支給。(後述の給付型奨学金に詳細を記載)

教育費のかかる費用や国の制度も確認したところで、計画的に教育費を貯め方について見てみましょう。

計画的な貯め方はこの方法で解決できます!

出産時点でお子さまはいつから大学進学予定なのかが明確であるため、教育費は計画的に貯めることができます。

1. 教育費を計画的に貯めたい方はまず貯めるべき金額を把握しょう!

教育費として一番金額が大きいのは大学や専門学校に進学するための費用で、私立大学が平均500万円前後となります。

児童手当などをすべて貯めておくと200万円位になりますので、家計から貯めておくのは300万円くらいが理想でしょう。

例えば現在3歳と1歳のお子様に対して300万円の教育費目標額とした場合

<1人目>300万円÷(18歳-3歳)÷12か月=16,000円

<2人目>300万円÷(18歳-1歳)÷12か月=14,705円

二人分の教育費の積立として合計31,000円くらいを毎月の目標にしていくと良いでしょう。

特に小学生の6年間は積立しやすい期間です。

習い事費用にお金がかかりすぎて、教育資金準備が貯められていないという方は、少し習い事を見直しても良いかもしれません。

さて、貯め方としてはどんな方法があるのか見てみましょう。

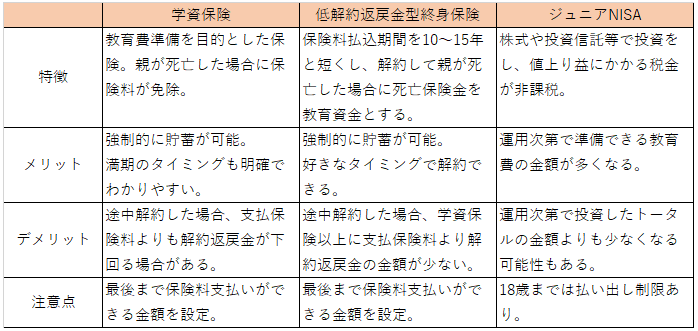

教育費の準備として活用される学資保険やジュニアNISA

昔は教育費準備としては学資保険が主流で、支払った保険料の総額より増えて戻ることでも人気がありましたが、長引く低金利の影響でその効果は期待できなくなりました。

ただ、親に万が一の際の保障機能を備えながら貯蓄ができる学資保険や低解約終身保険は今でも活用されています。

また、ジュニアNISA口座で投資信託を積み立てる方法も選択できますが、価格変動があることを十分理解して、貯蓄機能とのセットで準備することが良いでしょう。

その他に、単純に貯蓄をする自動積立や財形貯蓄の活用もあります。

主に活用される3つの商品について特徴をチェックしてみましょう。

<教育費準備として主に活用される3つの方法>

ジュニアNISAについての詳細は、金融庁HPなどを参考してみて下さい。

https://www.fsa.go.jp/policy/nisa2/about/junior/index.html

保険ショップや代理店担当者に具体的なプランを出してもらってもイメージが湧くかもしれません。

どの商品で貯めていくかを迷い続けるよりも、早く教育資金を貯めていくことの方が大事です。

どうしても教育費準備が足りない場合に役立つ奨学金と教育ローン

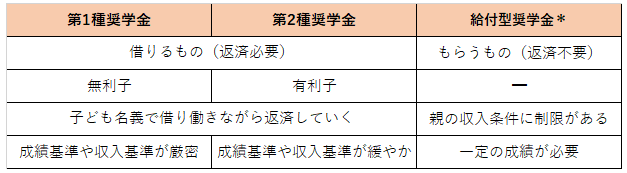

1. 国の奨学金(日本学生支援機構)

奨学金と言えば日本学生支援機構(JASSO)による国の奨学金が最も知られた存在で、大学生の2.67人に1人が利用しています。お子さん自らが借りて働き始めたら返済する仕組みです。

貸与型の第1種、第2種のほか、返済不要な給付型の奨学金があります。2020年4月からは給付型奨学金の対象者や給付内容が拡大され、活用しやすくなっています。

2020年4月末の貸与終了者に適用される利率(利率固定方式)は年0.157%ですので、一般で借りるよりも非常に低い金利がメリットです。

<日本学生支援機構の主な奨学金制度について>

参考資料:独立行政法人日本学生支援機構のHPより抜粋

*給付金型奨学金について

返済不要の給付金型奨学金とは、経済的理由によって教育の受けられない子供をサポートする制度です。収入&資産要件と学業の要件を満たすと、給付型奨学金や授業料の免除・減額の対象となります。

・住民税非課税世帯及びそれに準ずる世帯

・学ぶ意欲がある学生である(成績だけでなくレポートでも確認)

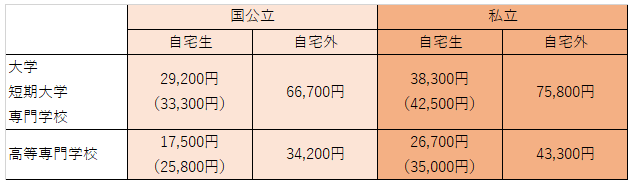

学生生活を送るための生活費として、日本学生支援機構(JASSO)から、原則毎月、次の金額が学生の口座に振り込まれます。

<給付型奨学金の支給金額> 住民税非課税世帯の学生(昼間制・夜間制〉月額の場合

( )内は生活保護世帯で自宅から通学する人及び児童養護施設から通学する人

また、支援の対象となると、授業料・入学金が免除または減額されます。

<授業料等減免の上限額(年額)> 住民税非課税世帯の学生の場合

出典:文部科学省「高等教育の修学支援新制度」

詳細はhttps://www.mext.go.jp/kyufu/student/daigaku.html にて参照下さい。

2. 国の教育ローン

日本政策金融公庫の教育一般貸付です。

・借入額は子供1人につき上限350万円まで(所得制限あり)

・受験前でも申込可能

・2020年5月1日時点で固定金利 年1.7%

親が借入するもので、入学金・授業料のほか住居費など使い道が幅広いのが特徴です。

3. 大学独自の奨学融資制度

給付金型奨学金や特待生等などの制度が大学によって独自に設定されています。中には返済不要のものもあります。

4. 自治体の奨学金制度

親が在住していることを条件に、各自治体が経済的な理由で進学困難な学生に対して行う融資です。

奨学金を活用する上での注意事項

1. 奨学金の返済金額や期間などが可能かどうか、日本学生支援機構の返済シミュレーションなどを活用して予測することができます。働き始めたら返済していくことになるので、社会人生活イメージが湧かないお子さんに、親として教えてあげましょう。

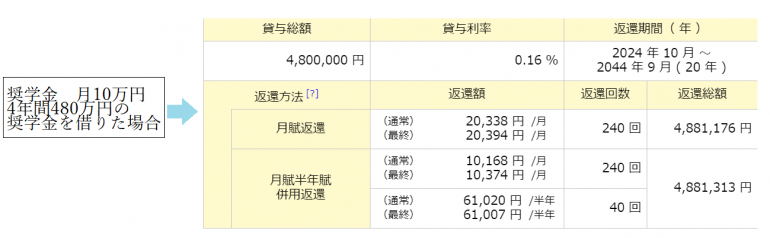

<日本学生支援機構内の奨学金貸与&返還シミュレーション>

https://simulation.sas.jasso.go.jp/simulation/index.action

毎月の返還20,720円を20年間

例えば月に10万円の第二種奨学金を4年間受給したとすると、毎月20,400円前後を20年間で返済することになります。23歳から返済を始めたとすると完済は20年後で43歳となります。

もちろん繰り上げ返済はできるものの、結婚や子どもの成長を考えると、繰上返済も簡単ではないはずです。

しかも最近では、ご夫婦で奨学金を返還しているケースも少なくないため、毎月の負担感は大きいです。そのことも理解した上で奨学金の金額なども決めていきましょう。

親として教育費準備の不安を解消すべき3つの行動

1. 教育費がどのくらい貯まるかを確認する。

出産した際のお祝い金や毎月の教育積立を継続していくと、大学(専門学校)の進学前にはどのくらい貯まりそうでしょうか?

既に学資保険や投資信託など毎月積立している場合や今から計画する場合に、進学前に貯められる金額を算出してみましょう。

児童手当などもしっかり貯めていくと、トータル200万円くらいになりますので、できるだけお子さんの教育費の口座は、家計の口座とは分けて管理していった方がわかりやすいかと思います。

2. 家計の断捨離をして教育費の積立額をアップさせる!

教育費の積立がまだできていない、もしくは金額が不十分な場合には、ぜひ家計の断捨離をされることをおススメいたします。

これは毎月決まって引き落としされる固定費の見直しをすると効果的です。

例えば、通信費や電気やガス代、保険料、住宅ローン金利が高い場合には借り換えなどをすることによって、毎月1000円でも5000円でもコストダウンできれば、教育費に充当できます。

3. 奨学金活用をする場合には、早めのリサーチをする

家計の状況や親が想像していない進路を希望した場合に学費の工面に困ったら、奨学金など借りることを選択しましょう。

早めに国の奨学金や大学独自、自治体の奨学金制度を子どもと情報交換しながらリサーチすることで、理想的な学校が見つかることでしょう。

いかがだったでしょうか?

お子様が小さいご家庭やこれからご出産される方は、今から教育費用の積立て計画を立てていくことで、未来は変わるものです。もう大学進学が迫っていらっしゃるご家庭であれば、すぐにでも家計や貯蓄額の把握をして、少しでも支出を圧縮できるかどうかの検討をしてみましょう。厳しいようであれば、奨学金などの活用も検討する必要があります。

お子さんの成長と共に親世代も高齢になるので、老後資金準備をしていく必要があります。

日頃、お金の相談に乗っていると、浪人や留学をしたことで想定以上に子どもの教育費がかかり、自分たちの老後資金がなくなってしまった方もいらっしゃいました。

教育費と老後資金は、収入からバランスよく捻出するのが大事です。

資金計画を立てるなら、キャッシュフロー表という将来に向けてのお金の健康診断をすることをおススメいたします。

全国にファイナンシャルプランナーがいますので、ぜひ相談されるかと良いのではないかと思います。

お子さんの教育費が不安な方は、まずは教育費のかかり方を把握しながら、漠然とでもいいので、進路についてご夫婦やお子様と一緒に話してみる機会を持ってみてはいかがでしょうか。

水野圭子

金融機関を経て2010年にFPとして独立。マネーセミナーや企業研修講師として、賢いお金の使い方や貯め方、増やし方のノウハウを延べ3000人以上にお伝えしている。最近ではキャリアとライフプラン、金銭教育をミックスさせた女性従業員向け研修も増加傾向ある。FP相談歴は10年以上。女性が経済力をつけて人生の選択肢がふえることを願い、去年からはネットラジオでの番組にて毎週マネー情報を毎週配信。