「iDeCoやNISA等を活用して投資にチャレンジしたい!」と思っていても、なかなかスタートできていないという方がいらっしゃるようです。その要因は、投資の知識がないためだけでなく、そもそも投資の必要性を真摯に感じていないためでもあるかと思います。

老後の話というと、先のことでイメージしにくいかもしれません。まずは、ゴールからの逆算思考で貯蓄や投資の必要性を考えてみましょう。そうすることでお金との付き合い方もすっきりし、資産形成にも前向きに取り組むことができるかと思います。その上で、自分年金づくりとして注目されているiDeCoの概要や特徴、今後の改正内容を併せて見てみましょう。

目次

iDeCo活用のためには、老後からの逆算思考で投資の必要性を認識する

老後に必要な資金は人によって違うものの、金融審議会ワーキング・グループ報告書によって話題となった老後資金2,000万円をまずはゴールと仮定し、70歳までの30年間で貯める試算をしてみましょう。

2,000万円÷30年間÷12か月=毎月積立金額55,556円

2000万円を30年間で貯めていくには月々約5.56万円が必要だとわかります。40代の子育て世代では、住宅ローンを支払いながら教育費がかさんでいく時期だけに、その金額の捻出はなかなか厳しいかもしれません。

そこで、30年間貯蓄するだけでなく、投資を活用するとどうなるのかを見てみましょう。

<目標金額2,000万円を30年間で投資した場合>

- 利回り3% ⇒毎月34,321円

- 利回り5% ⇒毎月24,031円

利回りが高くなるほど、月々の金額は随分少なくなります。もちろん、あくまでも投資ですので、マーケットの変化によって資産残高は上がったり下がったりと振れ幅は大きくなります。ただ、20年、30年以上先に使う予定のお金であれば、利回りがある投資を活用した方が有意義です。

資産運用シミュレーションを活用してみよう!

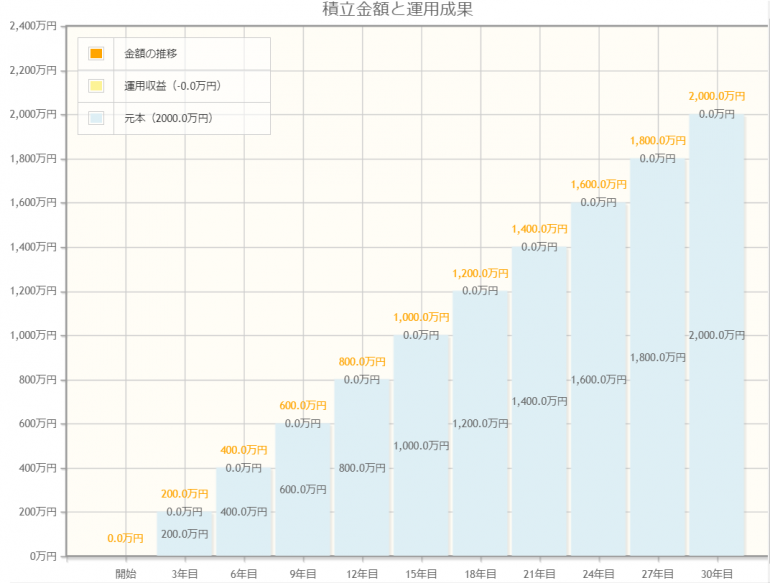

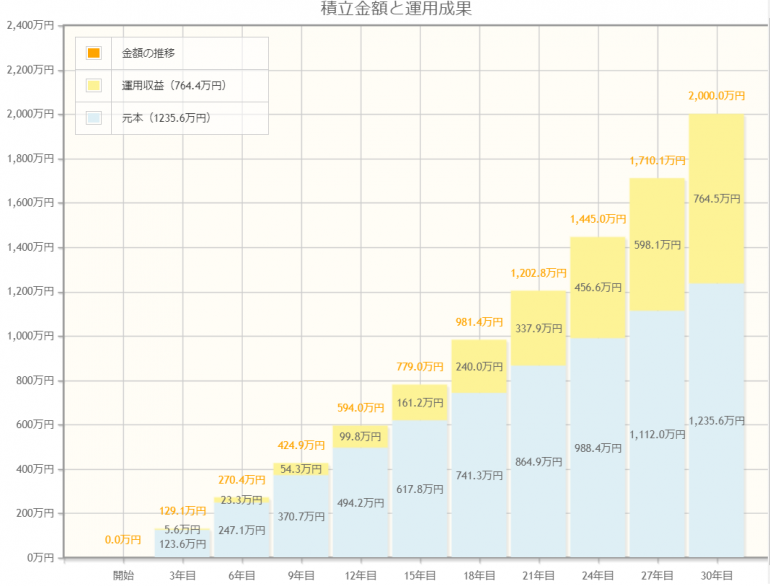

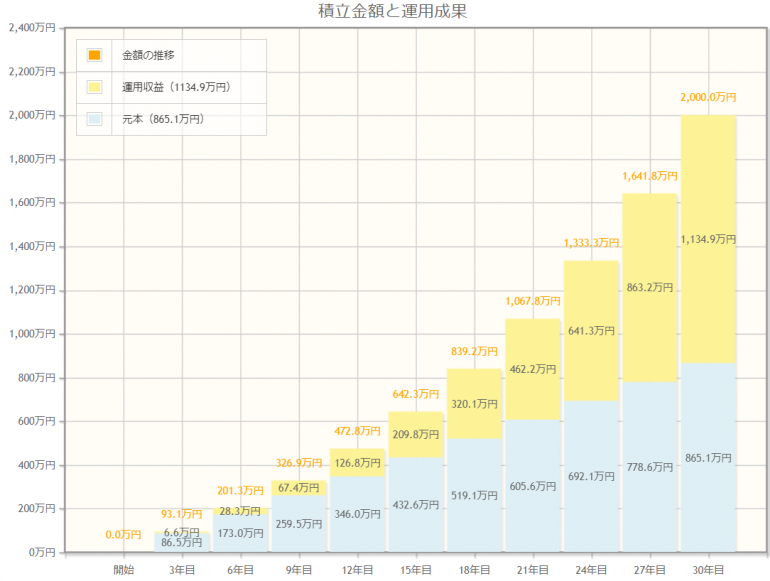

次の表は資産運用結果を利回り別にシミュレーションしたものです。30年後に2,000万円貯めることを目標に、上から順に利回り0%、3%、5%でシミュレーションした結果を表示しています。

黄色い部分は運用によって増えた収益で、利回り年3%の場合、30年後には運用収益が約764万円、利回り年5%なら約1134万円になる予測です。

利回りが高くても期間が短いと効果も小さいため、長期運用は少額ずつでも早くからスタートした方が効果は大きくなることがわかります。

利回り0%

利回り3%

利回り5%

出典:金融庁資産運用シミュレーションを筆者が加工して作成

実際にご自身の生活費や年金予想額から老後資金を算出し、よりリアルな貯蓄&投資計画を立ててみてください。

長期投資に複利の力

長期運用する上での効果は、アインシュタインが人類最大の発見だと言った「複利」にあります。

複利とは、毎年の元本に利息を加えて、その大きくなった元本に更に大きな利息を生み出させるという方法です。毎年の利息を受け取る「単利」と比較して、「複利」は年々元本が大きくなっていくため、資産がふえる効果も増していくのです。iDeCoはこの複利を活用できる制度です。

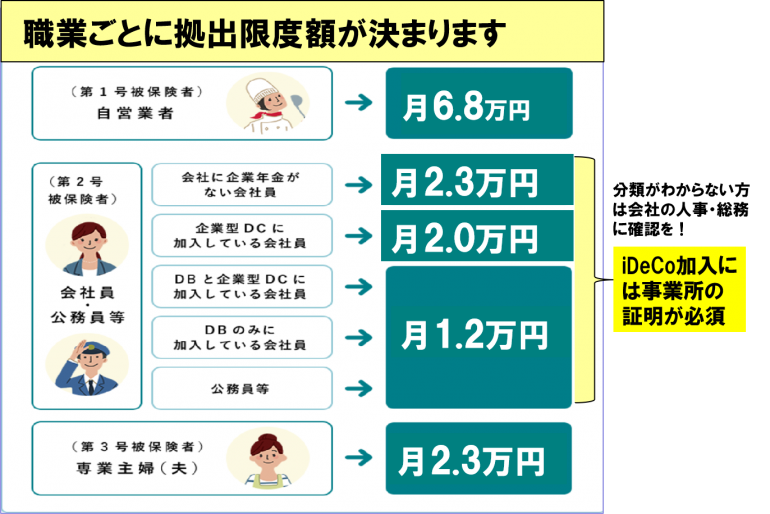

iDeCo(個人型確定拠出年金)の概要

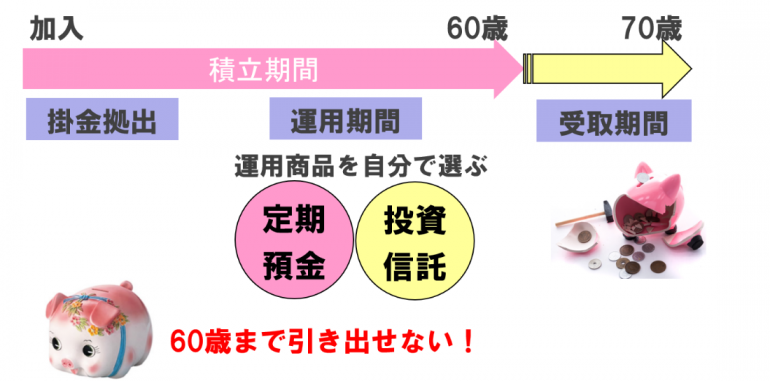

iDeCoとは、公的年金にプラスして老後資金を作るための私的年金のことです。自助努力で老後の資産形成を始める現役世代のために、国が用意した税の優遇制度です。老後資金の準備を後押ししているもので、公務員や専業主婦でも拠出可能となっています。

毎月(年単位)で一定の掛け金を60歳まで拠出し、60歳から70歳までの間に受け取ります。

60歳までは途中で引き出しができないのが特徴ですが、1年に1回の金額変更や停止・再開が可能です。

運用商品は定期預金や投資信託などが選択でき、運用次第で将来の受取額が変動します。

iDeCoの概要

- 60歳まで積み立てて60歳以降に受け取る

- 原則60歳まで引き出しができない

- 運用は自分で選んだ商品で行う

- 運用実績に応じた額を受け取る

- 掛金が全額所得控除など税制面で優遇される

- 年1回の金額変更や拠出の休止再開はいつでも可能

iDeCoの特徴(メリット&デメリット)

iDeCoのメリット

iDeCoでは①拠出時②運用時③受取時の3つの税金が優遇されます。

詳しい効果なども見てみましょう。

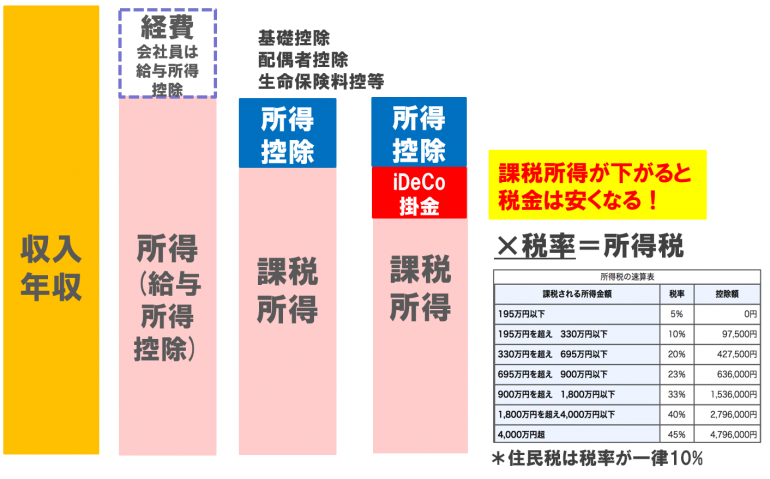

①拠出時の税優遇

iDeCoの掛金は全額所得控除(小規模企業共済等掛金控除)の対象となり、課税所得が下がる分、所得税、住民税がそれぞれ軽減されます。ただ、税金のかかり方は各家庭によって違うため、iDeCo公式サイトのかんたん税制優遇シミュレーションで計算してみましょう。

<会社員の場合のiDeCoの所得控除イメージ>

日本の所得税税率は累進課税を採用しているため、所得が高い人ほど税優遇効果が高くなります。

また、将来の年金補填として、代表的なものに個人年金保険も挙げられます。

個人年金保険も節税効果があり、払込保険料の一部が生命保険料控除(個人年金保険料控除)の対象となります。

以下表は課税所得300万円の方が毎月2万円ずつiDeCoもしくは個人年金保険に加入した場合の税優遇効果を比較したものです。

所得税率10%、住民税率10%とした場合、

iDeCoは掛金が全額所得控除の対象になるため、所得税と住民税で年間4.8万円、30年で144万円の節税になります。

対して、個人年金保険では、所得税と住民税で年間6,800円、30年間だと20.4万円の節税になります。

比較してみると、節税効果の差が大きいことがわかります。

②運用時の税優遇

本来、運用益がでた場合には税金20.315%が差し引かれますが、iDeCoで運用した場合には利息・運用益がでた場合でも税金がかかりません。もし運用利回り2%で毎月2万円の拠出を30年継続した場合、この運用益非課税のおかげで53万円分得することになるのです。

③受取時の税優遇

iDeCoは原則60歳から「老齢給付金」として受け取りを開始できます。その際に受取方法も自分で選択します。一時金(一括受け取り)か年金(分割受け取り)、もしくは一時金と年金の併用から選択します。いずれの方法を選んでも、各種控除の対象となりますので一定額まで税金がかかりません。

一括で受取(一時金)…退職所得控除

(退職金-退職所得控除)×1/2= 課税所得(分離課税)

退職所得控除は積立期間によって控除額が算出されます。

・積立期間20年…退職所得控除800万円

・積立期間30年…退職所得控除1500万円

30年間掛金を積み立て、一時金で受け取る場合の給付金(受け取り)は退職所得控除が適用されるため、1,500万円までが非課税となります。

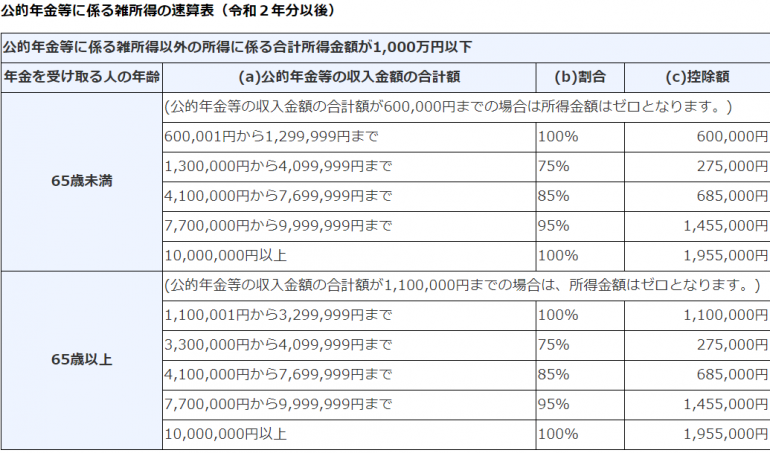

分割で受取(年金)…公的年金等控除

IDeCoを年金形式で受け取る場合、「雑所得」の取り扱いとなり「公的年金等控除」を受けられます。

また、専業主婦の方がiDeCoに加入する場合、①拠出時の所得控除のメリットはないものの、②運用時、③受取時の税優遇メリットが活用できます。

例えば40歳から60歳まで毎月2万円の拠出をした場合、拠出額合計は480万円です。年利3%の利回りで運用できた場合、60歳時点で利息は約176万円、資産の合計は約656万円になります。

iDeCoのデメリット

・原則60歳まで引き出しできない

国民年金保険料の納付が免除されていること、通算拠出期間が3年以下、または個別管理資産額が25万円以下であることなどの条件に当てはまる場合、iDeCoを中途脱退し、一時金を受け取ることができる場合があります。

・口座管理手数料がかかる

(詳細は後述)

iDeCo口座の金融機関比較

iDeCoの取り扱い金融機関は銀行、証券会社、保険会社など多岐に渡ります。

金融機関を賢く選ぶポイントとして、口座管理手数料の安さ、商品ラインナップの多さなどが挙げられます。

口座管理手数料ができるだけ安い金融機関を選ぶ

加入・移管の際にも手数料はかかりますが一度きりです。毎月の口座管理手数料は171円から629円、年間費用として2,052円~7,458円と金融機関によって差が出ますので、できるだけ手数料が安いネット証券などの金融機関を選びましょう。

・加入者手数料(掛金納付の都度):105円

・毎月の口座管理手数料:金融機関によって違う。171円~629円

商品ラインナップの数が多い金融機関を選ぶ

商品ラインナップは10以下から最高80以上の金融機関があります。ラインナップ数が多いのは主にネット証券となります。ラインナップ数が多いからといって運用結果に繋がるわけではありませんが、投資の選択肢はできるだけ広い方が良いでしょう。

またモーニングスターiDeCo個人型確定拠出年金ガイドでは、金融機関の比較を日々更新されていますので、これからiDeCoに申し込まれる方は参考にしてください。

【モーニングスター】

いざ!申込の手続き

iDeCo口座はお一人一口座の開設となります。開設方法としていくつか方法があります。

口座開設までに1ヶ月くらいかかりますので、申込希望の方は早めに資料請求しておきましょう。

<主な資料請求先>

・インターネットで資料請求する(請求するだけの方はこちらがおススメです)

・コールセンターへ資料請求する(気になるご質問がある方はこちらから)

・金融機関の窓口で資料請求する

<事前に準備しておくこと>

・基礎年金番号を確認する

年金手帳や年金定期便などで確認できます。会社員の方なら勤務先の人事・総務に問い合わせるか、もしくは近隣の年金事務所の窓口でも確認可能です。

・引き落とし口座の口座情報・金融機関の届出印を準備する

・拠出金額を決める

掛金額は年に一度変更できます。最低5000円まで下げられ、停止や再開も可能です。

<申込書を記入して投函する>

・記入見本を参考に、間違いの無いように記入する

記入漏れや誤り、添付書類の不備があると、手続きが遅れる可能性がありますので、十分チェックして投函しましょう。

*第2号被保険者(会社員・共済組合員)の場合は、勤務先で加入対象者であることの証明が必要です。申込書とは別に証明書のみを勤務先の人事・総務などの担当部署に依頼して記入してもらいます。

⇒数週間後に申込書類受領のお知らせが届く

⇒1~2か月後、口座番号とパスワードが届きます。この時点でいよいよ運用スタートです。

加入した金融機関のコールセンターかインターネット上で、年金の残高を確認したり、運用したりできるようになります。

資産配分を考える:ポイントは資産の分散

コロナショックで株価大暴落!? アフターコロナでも投資と向き合う5つの秘訣【暮らしとお金のヒント】を参考にしてみてください。

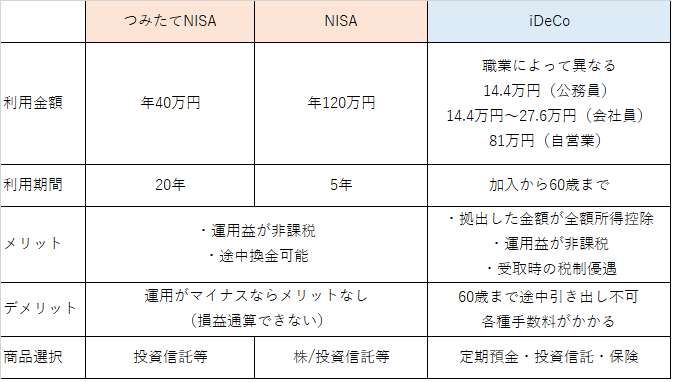

iDeCoとNISA、つみたてNISAとの比較をしよう!

NISAとつみたてNISAのメリットは、運用益に対してかかる20.315%が非課税になる点です(小規模投資非課税制度)。

NISAは投資信託だけでなく株式投資も対象となります。また、つみたてNISAであれば年間40万円、20年間で最大800万円の投資金額に対して運用益が非課税となります。

iDeCoの最大のメリットは、税制優遇がある点ですが、反面、60歳まで途中で引き出せないデメリットもあります。

住宅取得資金や教育資金のように、60歳より前に必要になる資金であれば、NISAや積立NISAが選択肢に入りますし、65~70歳以降のリタイヤ後に向けての準備資金であれば、iDeCoの活用は向いています。

用途に応じて口座を分ける余裕があれば、同時に活用していくことも可能です。

ただし、NISAやつみたてNISAを住宅資金や教育資金などに活用する場合、まずは運用次第で資産が変動したときに、リカバリーできる十分な期間があるかどうかをチェックすることが大事です。投資信託で運用を始めても、運用期間が短いと成果が出ないまま解約になる可能性もありますので注意しましょう。

<令和年2度税制改正の大綱(NISA・つみたてNISA>

・NISAの口座開設期間は令和10年(2028年)まで5年延長

・NISAの年間投資額120万円は2階建てに(1階:年20万円(投資信託等)、2階:年102万円(株式など))

・つみたてNISAの口座開設期間は2042年まで5年延長

-令和2年度税制大綱にてより使いやすいiDeCo制度に!

2018年の制度改正によって、拠出額の変更がしやすくなったり、年単位の拠出でボーナス月にまとめて拠出できたりなど、iDeCoの利便性は高まりました。令和2年度税制改正大綱により、国民年金に加入していることを前提に、加入可能年齢が65歳未満にまで引きあげられます。また、受取期間も75歳まで延長し、長く働く時代にマッチしています(2022年5月よりスタート)。また企業型確定拠出年金との併用も可能となります。

iDeCoをはじめとする投資制度は、少子高齢化に対応し、長く働きながら資産形成も同時にできるようなしくみに少しずつ変化しております。老後資金準備として税制優遇があるiDeCoを中心に、ライフプランと合わないようであればNISAやつみたてNISAも取り入れて、将来に向けての資産形成をしていきましょう。退職金がない会社員や自営業の方は特に準備しておいた方が良いですね。

水野圭子

金融機関を経て2010年にFPとして独立。マネーセミナーや企業研修講師として、賢いお金の使い方や貯め方、増やし方のノウハウを延べ3000人以上にお伝えしている。

最近ではキャリアとライフプラン、金銭教育をミックスさせた女性従業員向け研修も増加傾向ある。

FP相談歴は10年以上。女性が経済力をつけて人生の選択肢がふえることを願い、去年からはネットラジオでの番組にて毎週マネー情報を毎週配信。

◆こちらの記事もチェック!