フルタイムで働く、パートタイムで働く、専業主婦で家事・育児に専念する。

共働きが増えてきたとはいえ、まだまだ女性が複数の役割を担うことが多いのが現状です。

ワークライフバランスを意識して、働き方については悩みが多いですよね。

「扶養内で働くかどうか?」は、働き方を選択する際の判断基準の1つです。

ただし、「扶養内で働くことが損か得か」にこだわりすぎると、本来自分が大切にしたいものを見失う可能性があります。

今回は、女性がこれからの働き方について考える上で押さえておきたいポイントをご紹介します。

人生100年時代、そして働き方や価値観が多様化する中で、何を大切にし、何を選択するのか。

これからの働き方を考える際に参考にしていただければ幸いです。

目次

「扶養内で働く」を正しく理解する

「扶養」には大きくわけて2つの意味がある

結婚している女性が働き方を考えるとき、意識することの一つに、「扶養内で働くかどうか?」ということがあるのではないでしょうか。

望む働き方を選択するためにも、「扶養内で働く」ということを正しく理解しておく必要があります。

この「扶養内で働く」には、大きく分けて「税制上の扶養」と「社会保険上の扶養」という2つの意味があります。

税制上の扶養

夫(扶養者・納税者)が配偶者控除・配偶者特別控除を受けることで、納税額が抑えられます。

社会保険上の扶養

被扶養者である妻は、保険料の負担なく、病気や怪我をした時に保険給付が受けられます。

また、国民年金の第3号被保険者となり、保険料の負担なく、保険料納付済期間として将来の年金額に反映されます。ただし、厚生年金の受給額を増やすことはできません。

この2つはそれぞれ管轄が違い、扶養の認定基準も異なります。

このことが、「扶養」を理解しづらくさせている要因だといえます。

まずは、この2つをしっかりわけて考えることが、“扶養”を理解する上で、とても大切です。

扶養から外れるとどうなる?

では、実際に、扶養から外れるとどうなるのでしょうか。

税制上の扶養

妻が扶養から外れるというのは、配偶者控除・配偶者特別控除の対象でなくなることを意味します。

扶養から外れると、夫の所得控除額が減るので、納める税金が増え、手取り額が減ることになります。

ただし、妻の収入に応じて段階的に控除額が減っていくので、扶養から外れることで一気に税金が増えるわけではありません。

社会保険上の扶養

扶養から外れると、

1.国民健康保険・国民年金に加入する

2.勤め先の社会保険に加入する(保険料の半分は会社が負担)

どちらかの形で必ず自分で社会保険に加入する必要があります。

これまで負担していなかった妻の社会保険料が、扶養から外れることで一気に増えることになるので、家計への負担としては大きなものになります。

会社の手当がなくなることも

税金や社会保険のほかにも、夫が勤めている会社によっては、家族手当が支給されている場合があります。

人事院の「民間給与の実態(2019年(平成31年)職種別民間給与実態調査の結果)」によると、家族手当の制度がある事業所は78.0%です。

家族手当制度のある事業所のうち、配偶者の収入による制限があるのは85.5%で、収入制限の額は103万円が51.7%、130万円が33.8%、150万円が6.9%、その他が7.6%となっています。

厚生労働省「平成27年就労条件総合調査結果の概況」によると、家族手当、扶養手当、育児支援手当などは、1,000人以上の企業で21,671円、30~99人の企業で12,180円、平均で17,282円支給されています。

妻が扶養を外れることで、年間約15~20万円の手当がなくなる可能性があるのは、家計にとっては大きな影響です。

家族手当は会社が独自に定めているものなので、支給額や支給条件は会社によって異なります。夫の勤め先の条件はどうなっているのかを確認してみましょう。

次からは、「税制上の扶養」と「社会保険の扶養」の認定条件について、詳しくみていきます。

税制上の扶養とは?

税金の仕組み

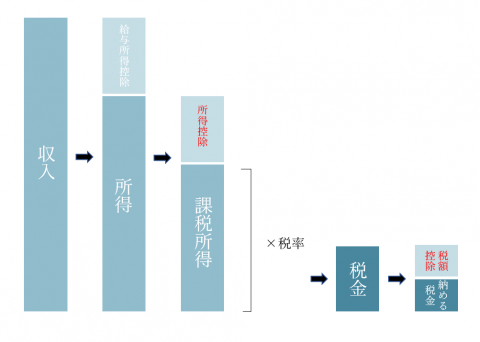

税金の計算は「所得」を基に計算します。「所得」は「収入」とは違うので、注意が必要です。

給与所得者の場合、支払金額から給与所得控除を差し引いた額が「所得」となります。給与所得控除額は給与等の収入金額に応じて決まります。

「所得」から「所得控除」を差し引き、「課税所得」を求めます。これに税率をかけて、税金を計算します。

さらにそこから、該当する場合は「税額控除」が差し引かれ、「実際に納める税金」を計算します。

妻が夫の扶養である場合、所得控除である「配偶者控除」もしくは「配偶者特別控除」の対象となります。

その結果、夫の課税所得が抑えられ、納める税金を減らすことができます。

「配偶者控除」と「配偶者特別控除」とは?

配偶者控除・配偶者特別控除の要件をみてみましょう。

配偶者控除

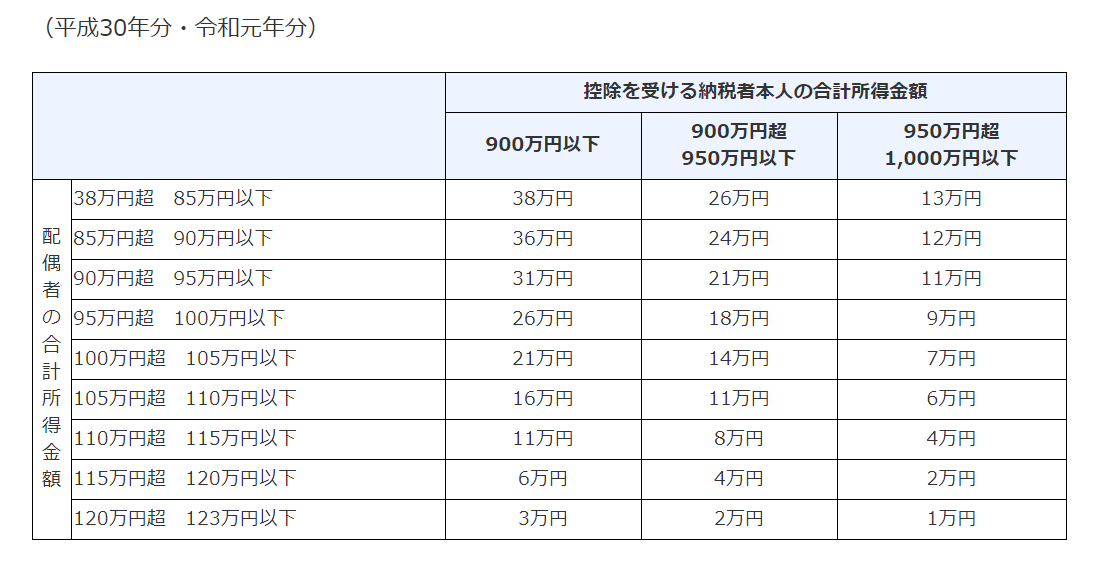

配偶者控除は最大38万円(住民税は妻が70歳未満なら最大33万円)を夫の所得金額から差し引くことができます。

対象となるのは、以下の4つの条件がすべて当てはまる人です。

- 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が38万円以下(令和2年分以降は48万円以下)であること。(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

また、平成30年以降は、控除を受ける夫(納税者本人)の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

所得税:配偶者控除額の金額

引用:国税庁「No.1191 配偶者控除」

(※) 老人控除対象配偶者とは、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の人をいいます。

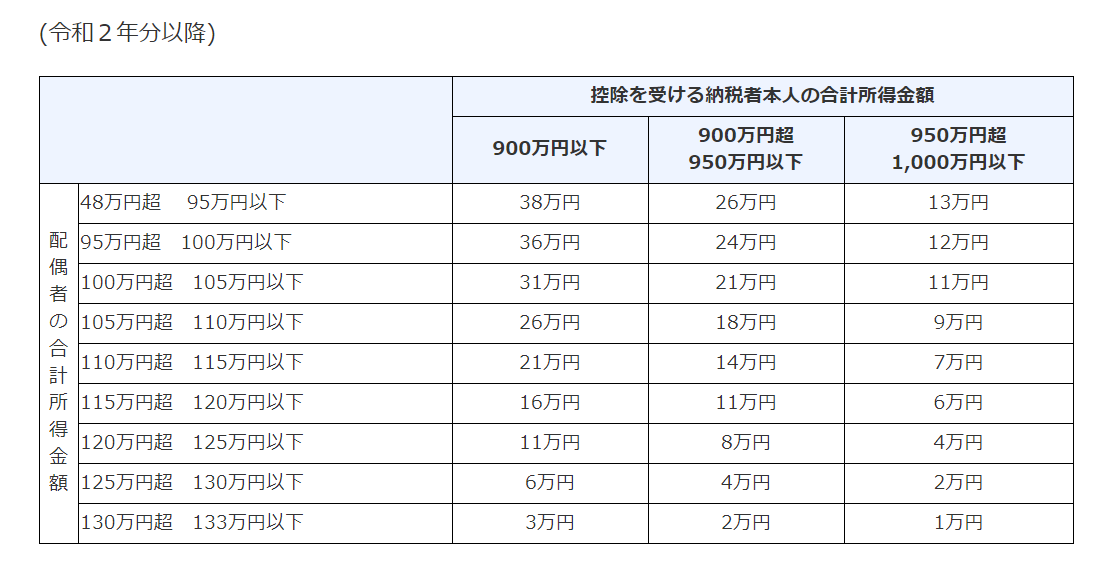

配偶者特別控除

配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられます。

配偶者特別控除は、最大38万円(住民税は最大33万円)を夫の所得金額から差し引くことができます。

対象となるのは、以下の4つの条件がすべて当てはまる人です。

- 民法の規定による配偶者であること(内縁関係の人は該当しません)。

- 控除を受ける人と生計を一にしていること。

- その年に青色申告者の事業専従者としての給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

- 年間の合計所得金額が38万円超123万円以下(令和2年分以降は48万円を超え133万円以下)であること。(給与のみの場合は給与収入が103万円超201.6万円未満)

控除を受ける納税者本人(ここでは夫)のその年における合計所得金額が1,000万円以下でないと、配偶者特別控除は受けられません。

所得税:配偶者特別控除額の金額

引用:国税庁「No.1195 配偶者特別控除」

税金を自分で支払う必要も

収入が増えてくると、自分で税金を支払う必要も出てきます。

課税所得は、給与収入から給与所得控除と基礎控除などの所得控除を差し引いた残額となります。

所得税および復興特別税は、給与収入が103万円以下でほかに所得がない場合はかかりません。

住民税は、給与収入が100万円以下でほかに所得がない場合、住民税(所得割)はかかりません。

ただし、給与収入が100万円以下であっても、お住まいの市区町村によっては住民税(均等割)がかかる場合があります。

所得税と住民税では課税される収入金額に違いがあるので、注意が必要です。

また、所得税はその年の所得に対して計算しますが、住民税は前年の所得に対して計算します。そのため、たとえば会社を辞めて扶養に入ったとしても、前年分の住民税を支払う必要があります。

社会保険上の扶養とは?

社会保険の扶養基準

社会保険の被扶養者に該当する条件は、被保険者により主として生計を維持されていること、及び次のいずれにも該当した場合です。

- 収入要件

年間収入130万円未満(60歳以上又は障害者の場合は、年間収入180万円未満)かつ

同居の場合 収入が扶養者(被保険者)の収入の半分未満

別居の場合 収入が扶養者(被保険者)からの仕送り額未満

- 同一世帯の条件

配偶者、直系尊属、子、孫、兄弟姉妹以外の3親等内の親族は同一世帯でなければなりません。

注意したいのが、年間収入というのは、過去における収入のことではなく、被扶養者に該当する時点及び認定された日以降の年間の見込み収入額のことをいいます。

給与所得等の収入がある場合は、月額108,333円が基準となるため、年度の途中で仕事をはじめたとして、年間の給与収入が130万円未満だったとしても、月額が基準額を超えていれば、扶養対象から外れることになります。

年間収入には交通費も含まれます。

税金の場合、年間収入には交通費(非課税部分)は含まれないので、違いに注意が必要です

また、夫が元々国民健康保険・国民年金に加入している場合、扶養という概念はないため、妻も国民健康保険・国民年金に加入することになります。

扶養か社会保険に加入するかは自分で選べない

一定の基準を超えて給与収入を得た場合、たとえ扶養の条件を満たしていても、自分の勤務先の社会保険に必ず加入する必要があります。

勤めている会社が適用事業所であれば、

- 1週間の所定労働時間が、通常の労働者と比べて4分の3以上

- 1カ月の所定労働日数が、通常の労働者と比べて4分の3以上

の場合、社会保険に加入しなければなりません。

また、上記条件に満たしていない場合でも、

- 労働時間が週20時間以上

- 1年以上雇われる見込みがある

- 月給8.8万円以上ある

- 学生ではない

- 従業員501人以上の企業、もしくは労使合意のある中小企業に勤めている

という5つの条件を満たした場合は、社会保険に加入する必要があります。

条件に該当した場合、自分の勤め先の社会保険に加入せず、夫の扶養であることを選択することはできません。

社会保険の扶養を外れることは、家計へのインパクトも大きいため、いかに回避するかにフォーカスしがちです。

けれど、自分の勤め先の社会保険に加入することで、将来的には厚生年金の受給額が増えたり、傷病手当の受給が可能になったりというメリットもあります。

事業所得の場合はどうなる?

妻が個人事業主など事業所得を得る場合、扶養の認定基準は加入している健康保険組合(協会)によって異なります。

たとえば、協会けんぽ(全国健康保険協会)の場合、収入要件は年間収入130万円(認定対象者が60歳以上またはおおむね障害厚生年金を受けられる程度の障害者の場合は180万円未満)です。

ただし、年間収入の算定にあたっては、収入から控除できる経費が売上原価(一般所得)、種苗費、肥料費(農業所得)等に限られます。事業所得の金額を計算するときの必要経費とは異なるので、要注意です。

健康保険組合によっては、経費が一切認められてないところや、個人事業主である時点で扶養から外れるところもあります。

加入している保険組合の扶養認定条件を早めに確認しておくことをオススメします。

働き方は「時間」・「収入」・「やりがい」の3つの要素にわけて考える

これまでは「扶養」について詳しくみてきました。

扶養内で働くか、扶養から外れてバリバリ働くかは、制度を理解しただけでは、決められません。

自分自身や自分を取り巻く環境を理解することも必要です。

働き方を考えるときに、「時間」・「収入」・「やりがい」をわけて、具体的に考えみることで、自分の望む働き方がより理解できるはずです。

時間

1日や1週間で仕事に使える時間はどれくらいでしょうか。

実際に、今の1週間の過ごし方を記録してみて、自分の時間の使い方を可視化してみると、わかりやすいです。

自分にとっての理想の労働時間と最大で対応可能な労働時間を両方具体的に決めてみましょう。

収入

自分の収入は何に使いますか。

生活費の赤字補填なのか、子どもの教育費なのか、自分たちの老後費用なのか、自分のお小遣いなのか。あればあっただけうれしいのが正直なところではあるけれど、最低限必要な額を具体化していきましょう。

そのためには、家計の現状把握や今後のライフプランが必要になります。

やりがい

今は仕事に力を注げそうな時期ですか。

新しいことや難しいことにチャレンジするのは成長していることを実感できて、やりがいを感じやすいでしょう。その分、負荷を感じることもあるかもしれません。

時期によっては負荷をなるべく自分にかけたくない、ということもあるのではないでしょうか。

子育てや介護など、ほかに注力したいものがある場合、少し余力を残して気持ちに余裕をもった働き方を望む時期もあるはずです。

「時間」・「収入」・「やりがい」この3つはトレードオフの関係になりやすいとも言えます。

だからこそ、それぞれに「最低限これだけは!」という具体的なものさしを持つことで、優先順位がつけやすくなるはずです。

そして、優先順位も時間の流れとともに変化します。

5年後・10年後・20年後といった長期的な視野を持つことで、その時に優先した方がいいこともよりわかりやすくなります。

ライフプランを作成することで、お子さんの年齢や環境が可視化できるので、将来のことをより具体的にイメージするのに役立ちます。

今すぐすべての要望を満たすことを一旦手放すことで、結果的には望む働き方が手に入ることもあるのではないでしょうか。

幸せな人生と働くことの関係

ご家庭の状況などによって、自分の思い描くキャリアプランとは別の選択をしなければならない時期もあるかもしれません。

そんな制限があるときにも、「今、何を選択することがより良い未来に繋がるか」を主体的に考え、自分で選択することが大切です。

家計を見直すことも働くこと

働きたい気持ちがあっても、「子どもの預け先がない」「介護が必要」などの理由で、思うように働けないことあるかもしれません。

総務省統計局のデータによると、2018年には専業主婦世帯(夫が就業者、妻が非就業者(非労働力人口及び完全失業者))が673万世帯に対し、共働き世帯(夫、妻ともに就業者)は1,496世帯となっています(総務省労働局:労働力調査詳細集計2018年)。

共働きが多くなってきた今、収入がないことを引け目に感じる、といった声を耳にすることもあります。

ただ、“働く”というのは、収入を得ることだけではありません。

家計の見直しをして、支出を抑えることでもお金を生み出すことはできます。

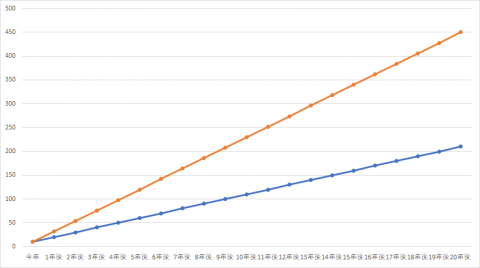

かなり単純化した試算ではありますが、たとえば世帯収入600万円、年間支出が590万円のご家庭があったとします。

1年かけて家計を見直し、1年後からは月に1万円の支出を減らしたとします。

もしかしたら「月に1万円くらい・・・」と思われるかもしれませんが、月に1万円の削減が20年後には貯蓄額に240万円の差を生みます。

小さな変化も積み重ねることで大きな変化になります。

大切なのは、諦めずに、そのときにできることを続けることです。

稼ぐ力をつけることの意義

「人生100年時代」という言葉も聞き飽きた感があるかもしれません。

けれど、これからの長い人生をどう生きるかを考えるときに、自分のキャリアプランを描かずして考えることはできません。

どんな環境にあっても、自分がどうすれば“稼ぐ力”をつけられるかを考えておくことが、これからはますます大切になってきます。

稼ぐ力をつけることは、ただ収入を得るということではなく、「自分は人の役に立てている」という有能感を得ること、人生の選択の幅を広げることにもつながります。

これからの働き方はますます多様化します。

働くことを“就業して収入を得ること”という狭義で捉えるのではなく、“お金を生み出すこと”、“価値を生み出すこと”と捉え直すことで、今いる環境で、自分の可能性を広げるためにできることが見つかるはずです。

目先の損得よりもより良い人生を送るために

「扶養内で働くことが損か得か」にこだわりすぎると、本来自分が大切にしたいものを見失う可能性があります。

さらなる厚生年金の適用拡大など、扶養の仕組みそのものが今後もさらに変化します。

そういった社会の流れを読み、制度の正しい知識を持つことももちろん大切です。

けれど、制度ありきで自分の働き方を決めるのではなく、「どんな人生を送りたいのか」「人生で何を大切にしたいのか」といった長期的・俯瞰的な視点で自分自身のキャリアを見直し、プランニングすることが今後何より大切になってくるのではないでしょうか。

自分で考え、自分で働き方を決めることが、私たちの人生満足度を高めるはずです。

長谷部敦子(はせべあつこ)

長谷部敦子(はせべあつこ)AFP/2級FP技能士/メンタルオーガナイザー

20代前半での父親の看取り介護を機に、“お金”と“心”の整え方を学ぶ。

現在は、お金のことが苦手だった自身の経験をもとに、子育て中の母目線での執筆活動や、働きたい女性に向けて家計管理の仕組みづくりのサポート、マネー講座の講師業を行っている。

ラーゴムデザイン 代表

長谷部敦子の「暮らしとお金のヒント」の他の記事を読みたい

【家計についてもっと知りたいという方におすすめ!】

全国に展開している保険ショップ「保険クリニック」では、ライフプランの基本となる家計管理術を熟知した『家計マスター』の資格を持ったコンサルタントがお客さまのご相談内容に応じてアドバイスをしてくださいます。

さまざまな家計管理方法、家計の適正額から家計にまつわる税制、公的制度を学んだ『家計マスター』に相談してみたい!という方は是非ご相談してみてくださいね。

※家計マスターは保険クリニック独自のマスター制度のひとつです。