年末調整の季節に、ちょっと憂鬱そうな篤志。なんだか仕組みがよく分からないということが理由のようですね。

「ちょっとまったー!篤志くん、愛美ちゃん、諦めないで!所得控除は支払う所得税や住民税に大きく影響する申請だから、きちんとやらないともったいないんだきゅ〜う!」

会社員の年末調整につきものの「生命保険料控除」。生命保険会社から秋ごろに届く『生命保険料控除証明書』に従い書類に書き込んでいくわけですが、面倒だと感じる人が大多数ではないでしょうか。

証明書を紛失して年末調整を諦めた人(確定申告をする手がありますよ)。生命保険料控除額を計算するのが苦手な人。保険契約が複数あり、どの契約で手続きをすれば一番得するか悩んだという人。年に一度きりということもあって「喉元過ぎれば……」といった感じでここ数年暮らしている方も少なくないかもしれません。

ただ所得控除のうま味は、所得が計算上減ることで所得税、ひいては翌年の住民税が下がること。使わない手はありません!

生命保険料控除の対象となる保険はどれか?新制度で変わったこと、新旧制度の併用は可能かなど、制度の概要と控除適用額をまとめました。制度を理解し、今年こそ忘れず、漏らさずしっかり手続きをとりましょう。

目次

生命保険料控除とは

生命保険料控除とは、支払った生命保険料から計算される控除金額(上限あり)を契約者(保険料を支払う人)のその年の所得から差し引くことで、所得税(住民税)負担が軽減される制度のこと。

所得控除にはたくさんの種類があり、似たような制度に地震保険料控除や医療費控除があります。通常、会社員は基本的に年末調整で、自営業やフリーランスの方は確定申告で控除適用を申告します。

生命保険料控除の対象となる保険

生命保険料控除の対象となる主な保険は次の通りです。

・生命保険(終身保険や定期保険、学資保険なども含みます)

・介護保険や医療保険

・個人年金保険

“保険”とありますが、実際には保障性のある保険契約全般を含んでおり、たとえば「○○共済」のように名称中に保険が入っていない商品も対象となることがあります(損害保険や火災保険類似商品などを除く)。

詳しくは国税庁タックスアンサーを参照ください。

新制度と旧制度の境目はいつ?違いはなに?

新旧制度の切り分け時期からお伝えすると、新制度の保険は平成24年(2012年)1月1日以後に契約を結んだ保険(以後「新制度」と呼ぶ)を指します。それ以前の保険契約は旧制度ルールが適用される保険(「旧制度」)となります。

ただし、1年更新タイプの保険のように、同じ保障を更新したとしても、その年に新たに保険契約を結んだことになります。ご注意くださいね(同様に、転換契約や特約の途中付加もその時点で契約が新たになり新制度となります)。

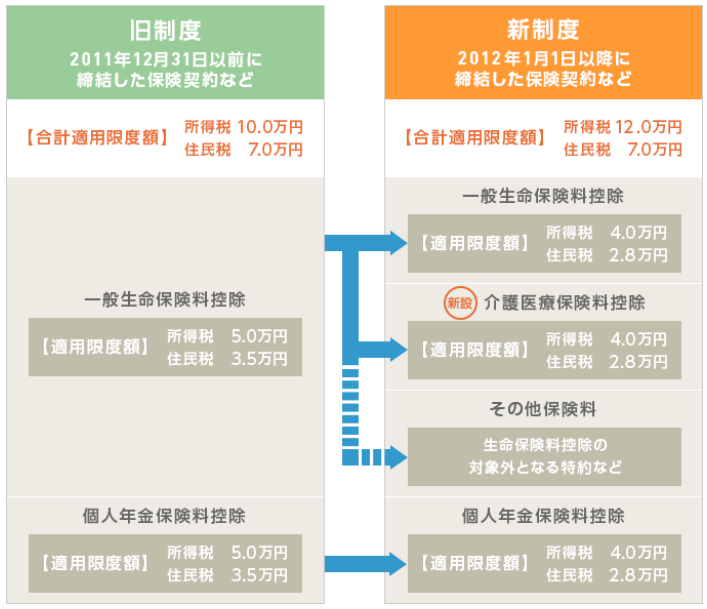

新制度と旧制度の違い。

それは、介護保障や医療保障の保険契約が対象となる区分。

新制度では、それまでの「一般生命保険料控除」「個人年金保険料控除」に加えて、新たに「介護医療保険料控除」が設けられました。

たとえば、医療保険や医療費用を補てんする保険。がん保険、(民間の)介護保険、介護費用保険等の契約が「介護医療保険料控除」の対象です。【入院や通院などを対象に保険金が給付される保険や特約】と考えると覚えやすいのではないでしょうか。

生命保険料控除の適用限度額は何万円?

制度全体での所得税の所得控除限度額は、新制度で拡充され合計12万円になりました。ただし、住民税の合計限度額は7万円のままで変更はありません。

各控除区分の適用限度額と制度全体での適用限度額は、それぞれ次表のとおりです。

<参考>

<参考>まとめ

生命保険料控除は、加入保険の種類によって分けて考える必要があること。ある年を境に新旧2つの制度があることなどポイントを理解できれば、それほど難しいことではありません。

合計適用限度額が所得税12万円・住民税7万円にもなる生命保険料控除。年末調整で申告できる利用しやすい制度ですので、控除枠を目一杯活用したいところです。

「せっかくある制度なのだから、有効に活用したいんだきゅ〜う!活用の仕方がわからない場合は、プロに相談するという手もあるよ!」

海老原 政子 (「おゆみの相談室」代表)

大学卒業後、SE、インテリアコーディネーターなど仕事に明け暮れる生活から一転、出産1年後に未経験ながら国内生保に再就職。営業活動するなかでライフプランの重要性に目覚める。ファイナンシャルプランナー資格を取得後に独立。現在、働くママのキャリアチェンジ前後の家計相談や保険の見直し、住宅ローン相談を行う。マネーセミナー講師やコラム執筆実績も多数。子育て中の主婦の目線を活かした家計改善アドバイスが好評。

<保有資格>

ファイナンシャルプランナー(二級FP技能士/AFP)、住宅ローンアドバイザー(住宅金融普及協会)

「エムプランニング」WEBサイト

(「千葉 家計相談」で検索)