「貯金をするために節約しよう!」そう決意して、頑張れば頑張るほど、空回りしてしまうことはありませんか?

家族のことを思って頑張っている節約で、家族との関係がギスギスしてしまったり、反動で衝動買いしてしまったりするのはあまりにも残念ですよね。

その原因は、“節約すべきところ”を間違っているからかもしれません。

今回は、節約で気持ちをすり減らさないための、家計の見直し3ステップをご紹介します。

目次

着手すべきは変動費ではなく固定費から

身近なものは節約対象になりやすい

「節約しよう!」と思ったときに、まずは何から手をつけますか?

たとえば、日本政策金融公庫が2019年3月20日に発表した「教育費負担の実態調査結果 」では、教育費の捻出方法は「教育費以外の支出を削っている(節約)」が31.1%で1位となっています。

そのなかで実際に節約している支出の上位は以下のようになっています(複数回答)。

- 旅行・レジャー費 59.8%

- 外食費 55.8%

- 衣類の購入費 41.1%

- 食費(外食費を除く) 35.1%

- 保護者のおこづかい 30.5%

どれも日々の生活に密接している支出です。

この調査結果は一例ではありますが、私たちは自分にとって身近なものを節約対象にしやすい、ということが言えるのかもしれません。

なぜ食費から節約してはダメなのか?

インターネットや雑誌では、「家族4人の食費が月3万円以下!」といったキャッチーな見出しや、食費の節約特集などをよく見かけます。それだけ関心の高いテーマだということなのではないでしょうか。

節約というと、「まずは食費から」と思われる方も多いのかもしれません。

もちろん、無駄を減らすことを意識して買いものをすることで、これまで使い切れないで捨ててしまっていた食材が減るのであれば、すぐにでも実践したいですよね。

ただ、これまで日常的に食べていたものを我慢したり、食材の質を落としたり、時間をかけて安い食材を買いに行ったり、無理をして作り置きをしたりするのであれば、少し注意が必要です。

このような節約の仕方は、かかった心理的負担や手間に比べて、節約の効果が少ないことが多くあります。

毎日の食事が変化することになれば、家族への影響も大きいですよね。

状況によってはそういった努力も必要な場合があるかもしれません。

ただ、節約をする順番として、「まずは食費から」というのは、無理のない節約を続けるためには得策ではありません。

敬遠しがちな固定費の見直しこそが節約のカギ!

「変動費」「固定費」という言葉を意識されたことはあるでしょうか。

事業運営に必要な費用のうち、売上の増減によって変動するものを「変動費」、売上の増減に関わらず一定額発生するものを「固定費」といいます。

家計で考える場合、「変動費」と「固定費」のどちらに該当するのかを迷う支出項目もあるかもしれません。

その場合は、「自分が費用の増減を日々コントロールできるかどうか?」で判断するといいでしょう。

たとえば、「住居費」は「今月は収入が少ないから支払うのを減らそう!」と自分で支払う額をコントロールすることはできません。

どれだけピンチであっても、毎月、決まった額を支払いますよね?

そういった費用を「固定費」といいます。保険や通信費(厳密にいえば基本料金部分)、習いごとの月謝なども固定費にあたります。

反対に、食費や娯楽費、日用品費、服飾費など、「今月は収入が少ないから少しセーブしよう!」と自分で増減をコントロールできる費用は「変動費」といいます。

ここで間違ってはいけないのが、支払いを自分がコントロールできない=節約できない、ではないということです。

それどころか、固定費こそがはじめに着手すべき節約ポイントになります。

住宅ローンの見直しで借り入れの銀行を変えたり、保険の見直しで契約する保険会社を変えたりしたからといって、日々の生活に変化はありません。

暮らしの質を低下させることなく、節約効果だけを得られるのが固定費節約のメリットといえます。

また、変動費の節約は日々意識しなければいけませんが、固定費の節約は一度見直せばその効果は持続します。

住居費や保険などの固定費は支出項目それぞれの金額が大きい場合が多く、その分節約できる金額も大きくなる、というメリットもあります。

住宅ローンの借り換えや保険の見直しは、意志決定にある程度の知識が必要であったり、金融機関へ出向く必要があったりと、手間がかかるので、気軽に節約できるわけではありません。ただ、そのことで得られる効果は前述の通り、変動費以上です。

「わからないから」で敬遠することなく、「固定費」から節約をはじめることが、節約で気持ちをすり減らさないためのカギとなります。

節約とは“取捨選択”して暮らしをカスタマイズすること

節約は「どうやって?」の前に「こうしたい!」を具体的にする

そもそも節約はなんのためにするのでしょうか?

人それぞれいろいろな理由があるとは思いますが、何かしら叶えたいものがあって、それに必要なお金を貯めたいから、ではないでしょうか。

その“叶えたいもの”が具体的に思い描けているかどうかは、節約で気持ちをすり減らすかどうかにも大きく影響します。

「なんだか太った気がするからスッキリさせたい!」とはじめるダイエットと、「3カ月後の同窓会までに(入らなくなってしまった)お気に入りの服が着られるように3kg痩せたい!」と思ってはじめるダイエットでは、どちらが頑張れるかは明白ですよね。

節約もダイエットと同じです。

「なんとなく将来が不安だから」くらいでは、忙しい毎日をのなかで、手間や時間を割いて節約を続けることは難しいでしょう。

「子どもがいろいろな経験ができるように、教育費を10年後までに500万円貯めたいから」であれば、今の頑張りが何を得ることに繋がるのかを認識しやすくなります。

「何のために節約するのか?」を具体的にすることで、自分にとってそれがどれだけ必要なことなのか、価値あることなのかを自覚することができます。だから、やる気も持続しやすくなるのです。

節約するとなると、つい「どんな方法で節約をするのか?」を考えたくなりますが、まずは節約する理由をハッキリさせることからはじめることが大切です。

わが家にとっての“普通”を数値化する

日常生活を送るのに、どれくらいのお金がかかっているかをご存じでしょうか。

手間暇かけて家計簿をつけていても、集計をしていないために、いくらかかっているかを把握できていない、という方も意外といらっしゃいます。

まずは今の“普通”に暮らしを数字で把握することが大切です。

そんなときに「ほかのご家庭はどうなのかな?」思うこともあるのではないでしょうか。

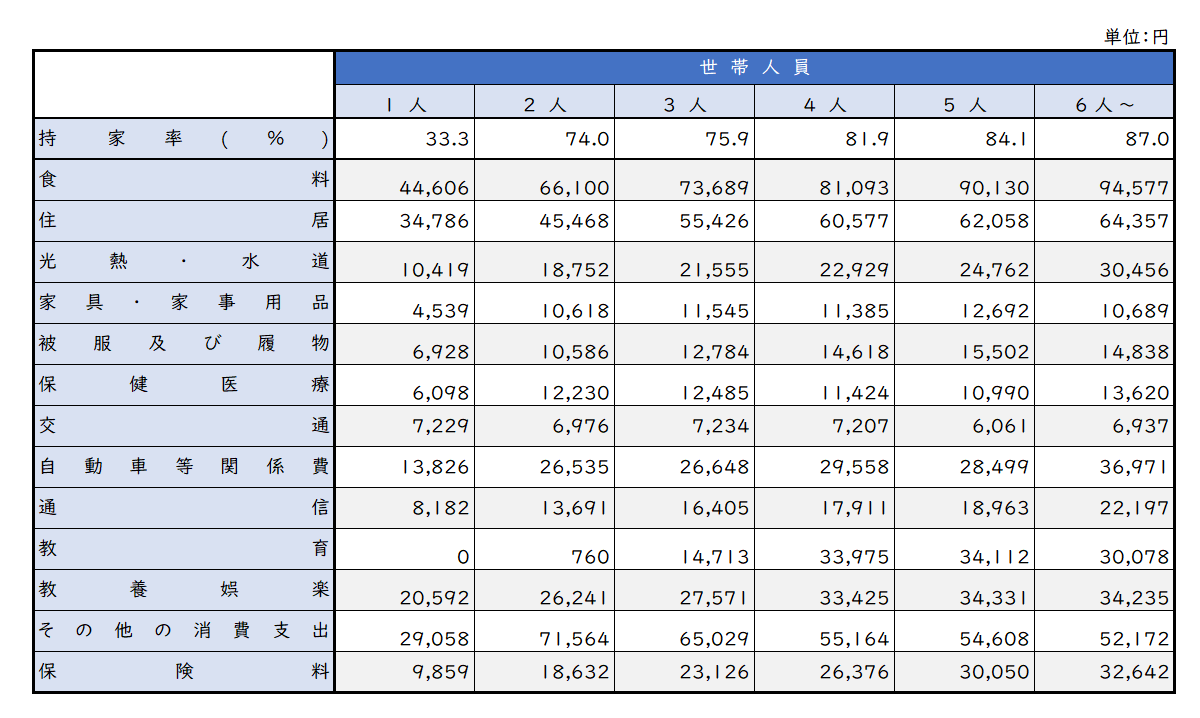

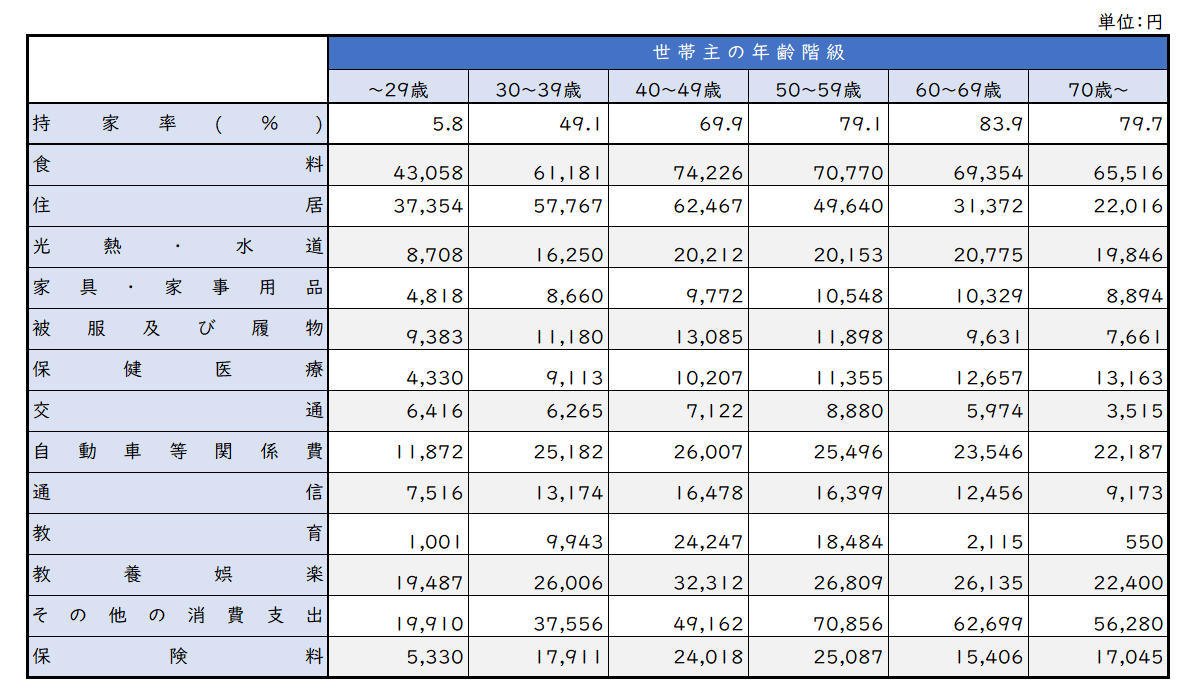

参考までに、総務省統計局が発表している「家計調査」から、家族の人数別・世帯主の年齢別での1か月の支出平均額をご紹介します。

【世帯人員別・1世帯当たり1か月間の支出内訳(総世帯のうち勤労者世帯)】

【世帯主の年齢階級別・1世帯当たり1か月間の支出内訳(総世帯のうち勤労者世帯)】

※住居は家賃地代、設備修繕・維持、土地家屋借金返済の合算

※総務省統計局「家計調査2018年」 より抜粋し、筆者作成

平均データを見て、どう感じるでしょうか。

「意外と食費が高い!」や「住居費がこんなに安いわけがない!」など、いろいろな感想を持たれるのではないでしょうか。

収入・家族の年齢・環境などが大きく異なる人たちの支出を平均したものなので、ご自身の感覚とズレがあるのは当然かもしれません。

お金の使い方には、個人の価値観やご家庭の状況がダイレクトに反映されます。つまり、その人、そのご家庭それぞれに“普通”が存在するわけです。

平均データでは、わが家の“普通”を数値化することはできません。だからこそ、わが家の“普通”を自分自身で把握する必要があるのです。

ライフプランで家族の希望を見える化する

家計を見直すときには、今の暮らしだけではなく、これからの暮らしも考える必要があります。

- これからやってみたいことはあるのか

- 車は何年に1回買い換えるか

- 何歳まで車に乗るのか

- 子どもの教育費はどこまで用意するか

- 何歳まで働くのか

- 定年後はどんな暮らしをしたいのか

こんなことをパートナーと話し合ったことはありますか?

お金をどう使うかは、どういう人生を歩むかにも大きく影響します。

どうしてもお金を管理している人の主観で将来に備えがちですが、家族それぞれに希望があるはずです。

普段から将来についてや、自分のやりたいことについて、話し合える関係であればいいですが、もし、そうでなかったとしても、「家計の見直しをしたいから協力してほしい」であれば、言いやすいのではないでしょうか。

ざっくりでいいので、これからのライフプランについて、家族の思いを聞く機会をぜひつくりましょう。

見直しステップ1:家計の現状を把握する

銀行口座を把握する

2018年に「休眠預金等活用法」が施行されたのをご存じですか?

2009年1月1日以降の取引から10年以上、その後の入出金などの取引(異動)のない預金など(休眠預金など)は、民間公益活動に活用されることになりました。

知らなかった方は「自分のお金がなくなってしまう!?」と、心配になるかもしれませんが、休眠預金になったあとでも、手続きをすれば、引き出すことは可能です。

ただし、休眠預金の対象となる場合、郵送やメールで金融機関から通知されますが、預金残高が1万円未満だと休眠預金の対象となる旨の通知はありません。

自分が口座の存在を忘れてしまうと、残っているお金を引き出す機会も失ってしまいます。

また、「休眠預金等活用法」とは別に、使っていない口座の管理手数料が必要になる銀行もあります。

口座の管理ができていないことで、自分のお金を知らずに減らしている可能性もあります。

銀行口座は家計管理には切っても切れないもの。まずは不要な口座は解約して、常に把握できる状態にすることが家計をコントロールするための第一歩といえます。

手持ちの口座が把握できたら、預貯金の全額が現時点でいくらあるかも確認しておきましょう。

収入と支出を把握する

毎月、いくら入ってきて、いくら出ていくのかは、知っているようで、把握できていないことが多いので、必ずチェックしたいポイントです。

収入

<会社員の場合>

手取り収入=給与収入―(社会保険料+所得税+住民税)

給与収入、社会保険料、所得税は「源泉徴収票」で、住民税は「納税通知書」か毎月の「給与明細」で確認できます。

<自営業の場合>

手取り収入=事業収入―(社会保険料+所得税+住民税+必要経費)

「確定申告書」や「納税通知書」で確認できます。

支出

<方法1> 預貯金残高の差分で調べる

1カ月分(たとえば、1日時点と31日時点)の預貯金残高をそれぞれ確認して、どれだけ増えたか(減ったか)を確認します。

31日時点の預貯金残高-1日時点の預貯金残高=1カ月の預貯金額

1カ月の手取り収入から増えた(減った)額を差し引くことで、使ったお金を算出します。

費目別の支出額を細かく把握することはできませんが、月に1回集計するだけで、支出額を把握することができます。

<方法2> 通帳とレシートで調べる

口座引き落としの支出は通帳の明細で確認して集計し、現金払いの支出についてはレシートを1カ月分溜めて集計し、合算します。

レシートがもらえない支出に関しては、スマホや手帳などにメモをするようにしましょう。

レシートを必ずもらい、保管しておく手間はかかりますが、必要に応じて、費目別の支出額も算出することができます。

家計管理は「細かく、正確に把握しなくてはいけない」と思いがちですが、そう思うことで負担感が大きくなり、結局何もできないままになってしまうことも。

まずは出来る範囲でざっくりでもいいので、実際に手を動かしてみましょう。

ここまで把握すると、現状、わが家の家計が赤字なのか?黒字なのか?がわかります。

毎月、将来に向けて貯蓄をしているつもりが、実はボーナスや貯蓄から生活費を補填していて、備えられていなかった、という現実に気付くこともあるかもしれません。

そんなときには、お金の流れをシンプルにして、まずは毎月の収入の範囲内で暮らすことを意識することが大切です。

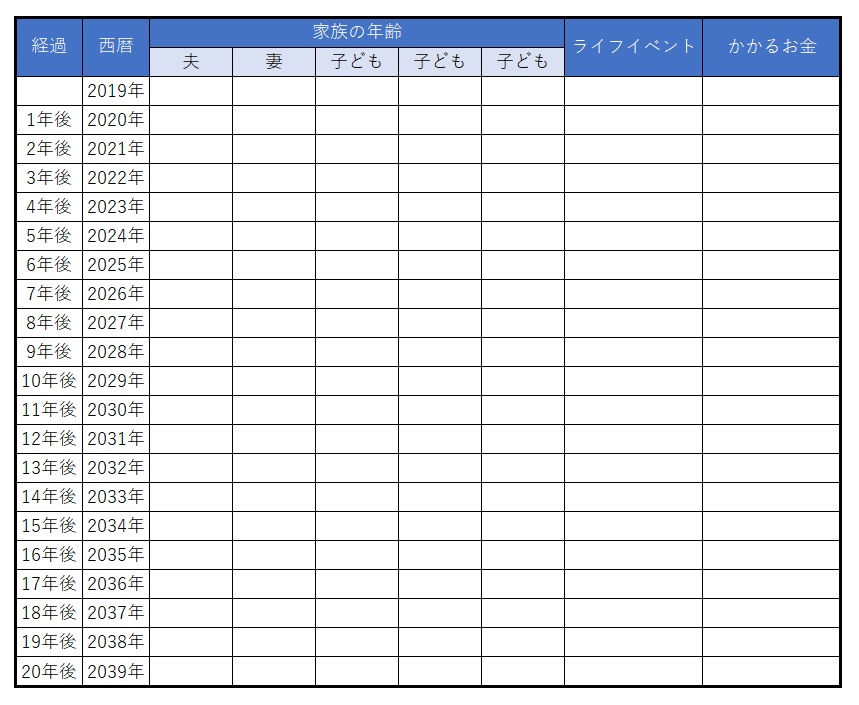

これから必要なお金を把握する

家族で話し合ったライフプランについて、さらに具体的に考えていきます。

西暦、家族の年齢、ライフイベント(子どもの入学や退職など)ややりたいこと、かかるお金を書き込んでいきます。手書きでももちろん構いません。

「年数」と「お金」という数字が加わることで、より具体的にこれからのことを考えられるようになります。

いつまでにいくら必要かをざっくりと把握できると、月にいくら貯める必要があるかもおのずとわかります。

なんとなく決める貯蓄目標額ではなく、根拠があるので自分も納得しやすくなります。

見直しステップ2:節約ポイントを見極める

貯蓄目標額が具体的になったら、そのお金を捻出するために、ひとつひとつの支出を見直す工程に入ります。

前述した通り、この時には身近な変動費からではなく、固定費から見直しをはじめましょう。

固定費

住宅ローン

借り換えや金利引き下げ交渉ができないかを確認しましょう。

1.返済の残り期間が10年以上であること

2.返済残額が1,000万円以上であること

3.現在の住宅ローンとの金利差が1%以上であること

以上の3つの条件が当てはまることが借り換えの目安とされていますが、低金利の現状では、条件を満たしていなくても借り換えメリットがある場合もあります。

借り換えには諸費用が必要なので、借り換え費用を考慮しても借り換えメリットがあるかどうかをシミュレーションサイトで検討してみましょう。

また、現在、借りている銀行に金利引き下げができないかを交渉してみるのもひとつの手です。

保険

加入時から家族の状況が変わっていれば、必要な保障も変わります。現在の状況に適した保障内容かどうかを確認しましょう。

また、保険は新商品がどんどん出てきます。より割安な保険料で同じ保障内容の保険に加入できる場合もあるので、要チェックです。

そのときにも、わが家の“普通”の暮らしにいくらかかっているかを把握していると、適切な保障内容を選びやすくなります。

通信費

大手の携帯会社を利用している場合は、格安スマホや格安SIMに変えることで大幅な費用削減が期待できます。

携帯会社を変えることに抵抗がある場合は、不要なオプションがついていないか、現在のプランに無駄がないかをしっかり確認しましょう。

変動費

食費

買いものの回数を減らせば、それだけ支出の機会も減らせます。

「もう食材がないから買いものに行かないと!」と思いながらも買いものに行きそびれて、結果的にはそれなりのご飯が作れて驚いた、なんてことはありませんか?

食材がないと思っても、さらに1日や2日は作れる食材が、探せば家の中にはあるはずです。

作り置きをしたり、食材を使い切れるように綿密に献立を立てたりすることが無理なくできるのであればもちろんやった方がいいですが、そうでないなら、買いものの回数を減らすことで、食材を使い切る環境を強制的に作ることも効果的です。

娯楽費

予算内で遊ぶ計画を立てることを家族みんなで楽しんでみるのはいかがでしょうか。

自分だけで予算を意識していると、家族の言動が気になったり、自分だけが節約している気持ちになったりして、イライラしてしまうこともあるかもしれません。1カ月の予算を家族と情報共有することで、お金をかけずに楽しむ工夫を家族みんなで考えられます。

メリハリのある使い方をすることで、満足度を損なわずに節約ができるようになるはずです。

日用品

「なくなったら困るから」とまとめ買いをしがちなのが、洗剤やシャンプーなどの日用品類です。でも、在庫がたくさんある時と「もう残りわずか!」な時では、使う量や使い方にも違いがあるのではないでしょうか。まとめ買いで得られる少しのお得よりも、しっかり使い切ることの方が節約になるかもしれません。

特別費

実は、固定費と変動費のほかに「特別費」というものもあります。

定期的ではないけれど、前もってわかっている臨時出費のことをいいます。

たとえば、帰省費や家電の買い換え、記念日や誕生日かかる費用、固定資産税や自動車税などが特別費となります。

特別費に該当する支出をまずはしっかりと把握することが大切です。そして、毎月の収入から少しずつ特別費にかかるお金を取り分けておくことで、毎月の収支のブレが少なくなり、家計をコントロールしやすくなります。

1カ月に貯めたいお金と節約できたお金のバランスが取れていればいいですが、うまくいかないこともあるでしょう。

そんなときには、優先順位を家族で話し合ったり、収入を増やせる可能性はないかを探ったりすることも必要です。

「なんのための節約か?」が具体的になっていることで、優先したいことも判断しやすくなるはずです。

見直しステップ3:節約したお金を貯める仕組みをつくる

意思も手間も不要な自動化で貯める

せっかく節約できたお金は確実に貯めて、必要なものに使いたいですよね。

そのためのポイントが「先取り」と「自動化」です。

貯金は、お金を使った残りでするものではなく、お金を使う前にするものです。

全体の支出とのバランスを見ながら決めた毎月の貯蓄額を先に収入から差し引いてしまいましょう。

会社の財形貯蓄や銀行の積立貯蓄などを利用して、強い意志がなくても、自動で勝手に貯まる仕組みをつくりましょう。

半年に1回の残高チェックでズレを確認

貯めることは自動化しても、定期的なチェックは欠かせません。

半年に1回程度、銀行口座の残高を確認して、予定通りに預貯金ができているかをチェックします。

もし、計画通りに貯められていなかったとしても、落ち込むことはありません。

計画を立てるときには、ついつい無理をしがちなので、実際にやってみると現実的ではなかったり、思っていた以上に負担が大きいこともあるはずです。

一度で完璧な仕組みをつくろうとするのではなく、少しずつ理想に近づけるように軌道修正を重ねていく方が、無理のない貯蓄計画になります。

お金を節約するのも貯めるのも、自分たちが本当に使いたいことに気持ちよくお金を使うためです。

将来に備えられているという実感は漠然とした不安を減らしてくれ、その結果、「今」をもっと満喫できるようになるはずです。

ぜひ、できることからはじめてみてくださいね。

長谷部敦子(はせべあつこ)

AFP/2級FP技能士/メンタルオーガナイザー

20代前半での父親の看取り介護を機に、“お金”と“心”の整え方を学ぶ。

現在は、お金のことが苦手だった自身の経験をもとに、子育て中の母目線での執筆活動や、働きたい女性に向けて家計管理の仕組みづくりのサポート、マネー講座の講師業を行っている。

ラーゴムデザイン 代表

長谷部敦子の「暮らしとお金のヒント」の他の記事を読みたい