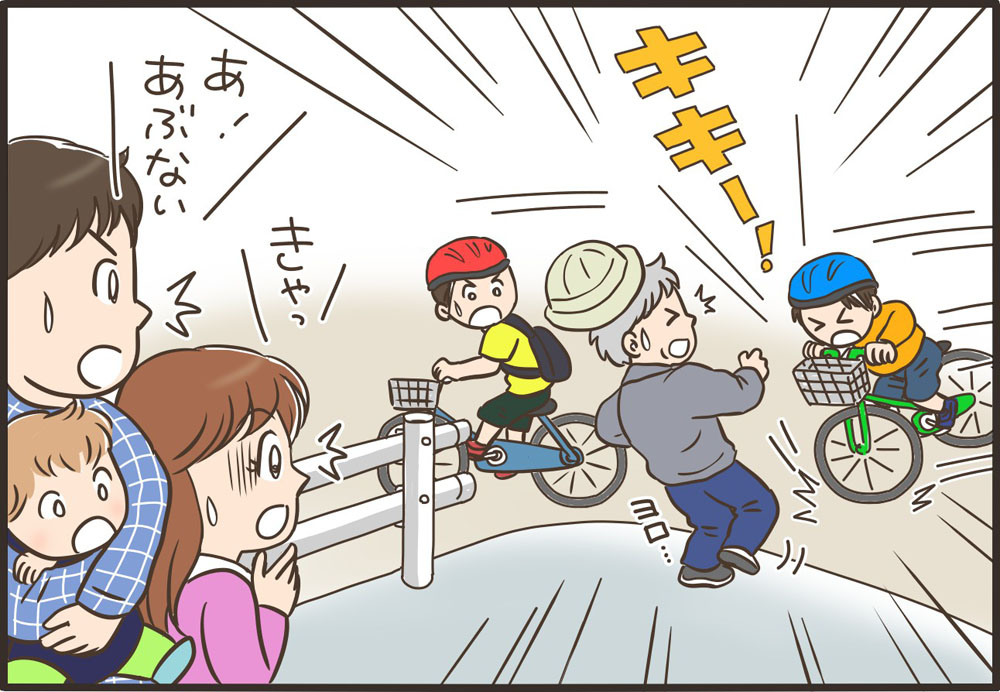

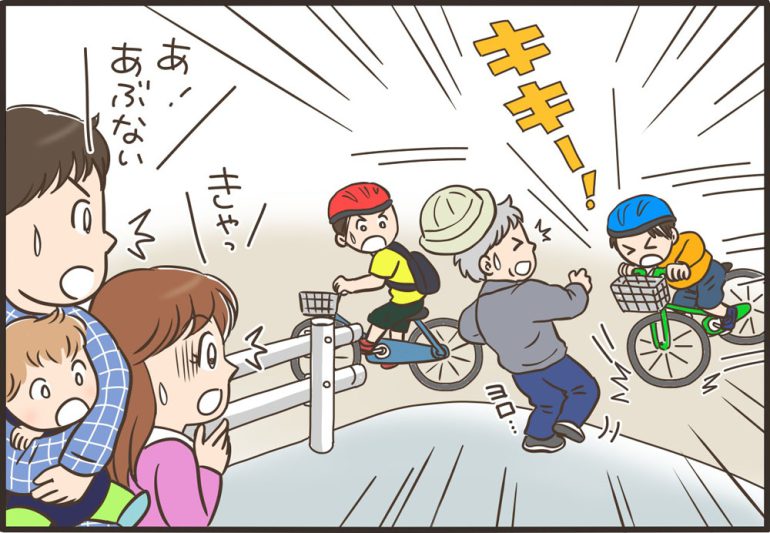

愛美は育休から復帰するにあたり、自転車の購入を考えているようです。

「び、びっくりしたきゅ〜う!自転車事故で怪我をさせてしまったり、誤って売り物を壊してしまったり。子どもがいると予想外なアクシデントが起きるものだよね。みんなは月100円程度の個人賠償責任保険って知ってるきゅ〜う?」

※保険料は、保険会社・商品によって異なります。

数年前に子どもの自転車事故による高額な賠償責任への判決が話題となり、自転車に乗る場合には個人賠償責任保険がついた自転車保険への加入を必須としている地域が出ています。

自転車に乗る場合だけでなく、日常生活においての様々なアクシデントを補償する個人賠償責任保険。少額の保険料負担で、ご本人だけでなく家族全員を高額のリスクから守ってくれます。個人賠償責任保険は一家で一契約をしておいてもらいたい保険です。特に、お子さんや高齢のご両親がいる方はおススメです。

初めて耳にする方もいらっしゃるかと思うので、そもそも個人賠償責任保険とはなにか、また、保険加入の方法や注意点なども見てみましょう。

目次

個人賠償責任保険の補償の対象や範囲について解説!

そもそも個人賠償責任保険とはなんでしょうか?

その補償の対象や範囲について解説いたします。

個人賠償責任保険とは?

個人賠償責任保険とは、日常生活で起こる事故によって他人の物を壊したり、けがをさせたりした場合に負う賠償責任に対して保険金を支払う保険です。第三者である他人の「身体」や「財物」に対して損害を与えた場合が対象となり、幅広く補償されます。

ただしご自身のけがの補償は対象外となります。自分のけがも補償したい場合には、傷害保険に加入することで対象となります。

では、個人賠償責任保険で補償の対象となるケース、ならないケースを具体的に確認してみましょう。

個人賠償責任保険で補償の対象となるケース、ならないケース

☆補償の対象となるケース(一例)

自転車で走行中に歩行者とぶつかり、後遺障害を負わせた

子どもが駐車場に停めてあった他人の車を傷つけた

食事をしている際に誤って飼い犬が散歩の途中に他人を噛んでけがをさせた

お店で商品を見ていた際に落として壊してしまった

洗濯槽から水が漏れてマンションの下の部屋に被害を出してしまった

スキーをしていたら他の人と接触してけがをさせてしまった

☆補償の対象とならないケース(一例)

仕事中の賠償事故【仕事中】

車両(車や船、飛行機の)事故【車両事故】

ケンカでの事故 【被保険者による暴行または殴打】

他人からレンタルした物を壊した場合【預かりもの】

レストランで仕事中に料理を落として客の服を汚した【仕事中】

同居の親族に対する借り物を壊した場合【同居親族への損害】

地震が発生した際に自宅の物干し竿が落ちて通行人にけがをさせた場合【天災】

ちなみに、台風などで屋根が飛ばされて近所の家などを破損させた場合、一般的に自然災害は不可抗力として責任を問われません。ただ、壊れかけていた屋根を修理せずに放置していた場合などは責任が問われる場合があるので注意しましょう。

☆補償の対象範囲

補償の対象が同居のご家族だけでなく、未婚であれば別居の未婚の子も該当するのがポイントです。お子さんが加入している個人賠償責任保険でも、同居であれば家族全員が対象範囲になります。

記名被保険者(本人)

記名被保険者の配偶者

記名被保険者またはその配偶者の同居の親族

記名被保険者またはその配偶者の別居の未婚の子

本人と本人以外の続柄は、保険事故が発生した時点におけるものです。

また、いずれかに該当する方が責任無能力者である場合は、その方の親権者、その他の法定の監督義務者および監督義務者に代わって責任無能力者を監督する方が対象となります。

補償の対象範囲が幅広いため、誰かが個人賠償責任保険に一契約加入するだけで、数千万円の大きな補償をみんなが持つことができることは安心に繋がります。

というのも、ちょっとした自転車の操作ミスで、子どもでも大きな損害を発生させてしまうケースがあるからです。

また、いずれかに該当する方が責任無能力者である場合は、その方の親権者、その他の法定の監督義務者および監督義務者に代わって責任無能力者を監督する方が対象となります。

補償の対象範囲が幅広いため、誰かが個人賠償責任保険に一契約加入するだけで、数千万円の大きな補償をみんなが持つことができることは安心に繋がります。

というのも、ちょっとした自転車の操作ミスで、子どもでも大きな損害を発生させてしまうケースがあるからです。

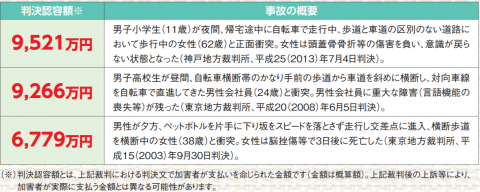

賠償額で9,000万円の判例!? 自転車事故による賠償額

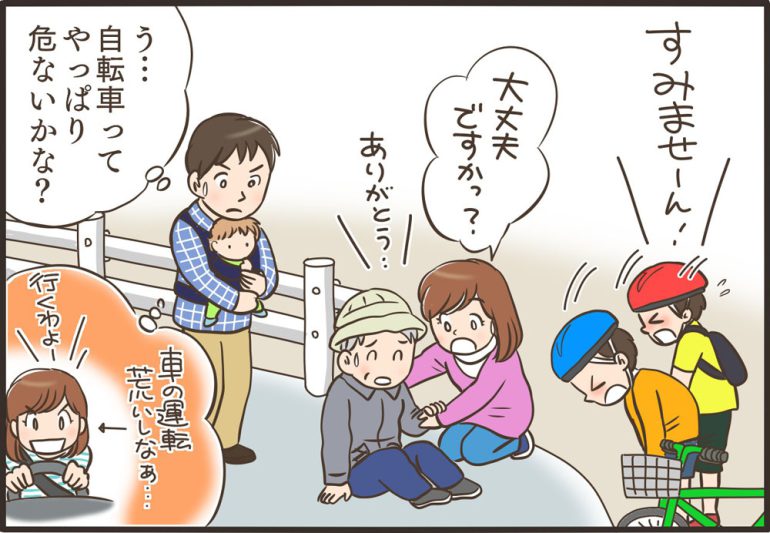

2013年、小学生(当時)の男の子が自転車運転中に前方不注意で事故を起こし、監督義務を果たしていないとして、その母親に9,500万円の高額賠償の判例が出た事件がありました。子供を持つ親として、自転車事故の危険性を思い知らされました。

車の事故の場合には、被害者救済のための公的な保険制度がありますが、自転車事故などの場合は自己責任です。

過去にも同じように自転車事故で何千万円の賠償額となった判例が出ています。

自転車事故の場合、スマホに夢中で事故を起こすなどといった過失の有無や被害者の病状次第では賠償額が高額になる可能性もあります。

<自転車での加害事故・賠償額例>

自転車での加害事故・賠償額例

参照:損害保険協会 自転車での加害事故例

https://www.sonpo.or.jp/about/useful/jitensya/ctuevu0000005j2p-att/jitensyasonae.pdf

判決認容額は個人賠償責任保険などをかけていなければ到底払える金額ではないため、上記判例では自己破産になったケースもありました。そんなリスクを回避することが保険の役割だといえます。

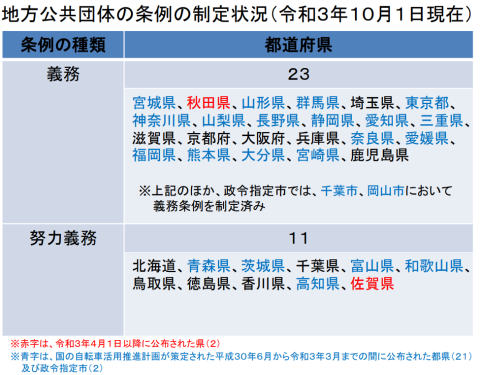

そのため、以下の地域では保険加入が義務付けられています。

<条例で自転車利用者に自転車損害賠償保険の加入を義務づけている地域>

条例で自転車利用者に自転車損害賠償保険の加入を義務づけている地域

国土交通省「自転車損害賠償責任保険等への加入促進について」(令和3年10月1日時点)

https://www.mlit.go.jp/road/bicycleuse/promotion/index.html

国土交通省によると、令和3年10月1日現在、34都道府県・2政令指定都市において、条例により自転車損害賠償責任保険等への加入を義務づける条例が制定されています。

最近では電動自転車などの利用が増えているため、衝突した際の相手へのダメージも大きくなる可能性もあります。お子さんだけでなく、大人でも自転車に乗られる方は、一人ひとりがマナーやルールを守り安全運転することはもちろん、個人賠償責任保険の加入を検討された方が良いかと思います。

自転車保険と個人賠償責任保険との違いは?

自転車保険はケガの補償である「傷害補償」と「個人賠償責任保険」がセットになった保険です。「傷害補償」では死亡・後遺障害保険金や入院保険金が補償されます。ケガの補償を付帯する分、保険料も高くなってしまうため、相手への賠償責任へのカバーとしては個人賠償責任保険の補償で十分です。

個人賠償責任保険の加入方法

☆火災保険・自動者保険・傷害保険・自転車保険に特約として付帯する

個人賠償責任保険は単独では加入することができず、一般には火災保険や自動車保険に特約として付帯されるケースが多いです。傷害保険や自転車保険に付帯する選択肢もあります。

火災保険も自動車保険も特約付帯する場合の保険料は、保険会社や商品によりますが、月々100円弱~200円程度です。補償額を迷われる方もいらっしゃいますが、保険料としての差額は月々数十円です。被害の状況によっては賠償額が多額になるケースもあるので、1億円や無制限などの金額にされた方が良いでしょう。

賃貸物件の契約をしている方は火災保険(家財保険)の加入が必須のため、個人賠償責任保険に加入しているケースがほとんどです。

加入時に注意すべき点は?

☆常に補償があることを確認しておきましょう!

自動車保険や火災保険、傷害保険、自転車保険、ゴルファー保険などを毎年更新する際に、どの保険に個人賠償責任保険特約が付帯されているか確認しましょう。もし解約した場合には、別の保険で個人賠償責任保険を付帯するようにすることが大切です。

自動車保険や火災保険に個人賠償責任保険をつけているご家庭が多くあります。数年経って、マイホームやマイカーを売却して保険を解約する場合、個人賠償責任保険を付帯している意識がなく、いつの間にか補償がなくなっていたということもあるので注意しましょう。

☆補償額は1億円か無制限がベター

補償額が5,000万円の設定もありますが、補償額が1億円でも保険料はわずかのアップなので、できるだけ最高額にしておいた方が良いです。

☆示談交渉サービスはできたら付帯しておく

加害者側になると相手に対して損害賠償責任が生じ、示談交渉も自分で行うこととなります。慣れない示談交渉は弁護士に任せることでスムーズにいくケースもあります。

また示談交渉のあるなしに関わらず、根拠書類は必要になります。

アクシデントがあった相談事例

先日筆者の友人から「マンション内の立体駐車場で、ボタンの操作ミスをしたために相手の車を破損させてしまった」と相談を受けました。

個人賠償責任保険の存在を知らずに車両修理代を支払う予定でしたが、修理期間中のレンタカー代なども追加請求され、見積がどんどん上がって心配になったそうです。

残念ながら相談者ご夫婦の火災保険や自動車保険には個人賠償責任保険の付帯はなく、自転車保険や傷害保険の加入もありません。またクレジットカードも自動付帯ではなかったのです。しかし、同居されていたお母さまの傷害保険に個人賠償責任保険が付帯されていたので、そちらで対応できることとなりました。

いかがだったでしょうか?

少額の保険料で補償額が1億円近い個人賠償責任保険はコスパとしては非常に高い保険となります。しかもご本人だけでなく、家族も守ってくれるのはありがたい保険なので、まだ準備されていないご家庭は今回を機会にぜひ検討なさってみてください。

「日常生活の中にはキケンがいっぱい!今入っている保険には、個人賠償責任保険はついているかな? いざという時の「お守り」として、今のうちに見直しておくと安心だね!さぁ、保険証券を持って、保険クリニックで確認だきゅ~う!」

長谷部敦子(はせべあつこ)

長谷部敦子(はせべあつこ)AFP/2級FP技能士/メンタルオーガナイザー

20代前半での父親の看取り介護を機に、“お金”と“心”の整え方を学ぶ。

現在は、お金のことが苦手だった自身の経験をもとに、子育て中の母目線での執筆活動や、働きたい女性に向けて家計管理の仕組みづくりのサポート、マネー講座の講師業を行っている。

ラーゴムデザイン 代表