会社からもらう「源泉徴収票」をじっくり見たことはありますか?

ついついもらっても、よく確認せずにそのままにしがちですよね。

実は、あの1枚にはいろいろな情報が詰まっています。

源泉徴収票には何が書いてあるのか?そこから何がわかるのか?を知ることで、家計の見直しにも役立ちます。

目次

源泉徴収ってそもそも何のためにあるの?

まずは「源泉徴収」とはどういうものなのかをみていきましょう。

源泉徴収は税金の都度払い

源泉徴収とは、事業者が給与所得者などに支払う金額から、給与などの所得にかかる税金(所得税)を差し引いて国に納付する制度です。

源泉徴収制度があることで、税金を支払う側は1年分をまとめてではなく、所得が発生した都度、分けて納税ができるので負担感を減らせます。また、国は所得税を確実に徴収できるので、双方にメリットのある制度ともいえます。

源泉徴収は、給与所得の他に、

- 利子等及び配当等

- 退職手当等

- 公的年金等

- 報酬・料金等(原稿料や講演料、弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金など)

- 非居住者等所得

もその対象となります。

平成25年(2013年)1月1日から令和19年(2037年)12月31日までの間に生じる所得については、所得税の源泉徴収対象となっているものは、復興特別所得税もあわせて徴収・納付することになっています。

年末調整は源泉徴収された税金の差額調整

「年末調整」という言葉もよく耳にするのではないでしょうか。これは源泉徴収と大きく関係があります。

給与所得者は、毎月の給与から所得税・復興特別所得税が源泉徴収されます。ただ、この源泉徴収された金額が本来納めなければならない税額とぴったり合うことは稀です。

給与に変動があったり、控除扶養親族の数が変わったり、生命保険料や地震保険料の控除などがこの時点では反映されていなかったりするためです。

源泉徴収のときには加味されていなかった個別の事情を反映させると、納めるべき税額に過不足が生じます。その過不足額を精算するのが、「年末調整」になります。

納め過ぎていた場合は、年末調整を行う月の源泉徴収税額から差し引くことで還付されます。逆に、不足していた場合は、年末調整を行う月分の給与からその差額を徴収されることになります。

この年末調整があることで、一つの勤務先からの給与以外に所得がない、もしくは給与以外の所得が少額の人は、他に確定申告が必要な事情がない限り、個人で確定申告を行わずに済むことになります。

ただし、次の二つのいずれかに当てはまる人は年末調整の対象から除かれるので、個人で確定申告を行う必要があります。

- 1年間の給与総額が2,000万円を超える人

- その年の給与に対する所得税及び復興特別所得税の源泉徴収について徴収猶予や還付を受けた人

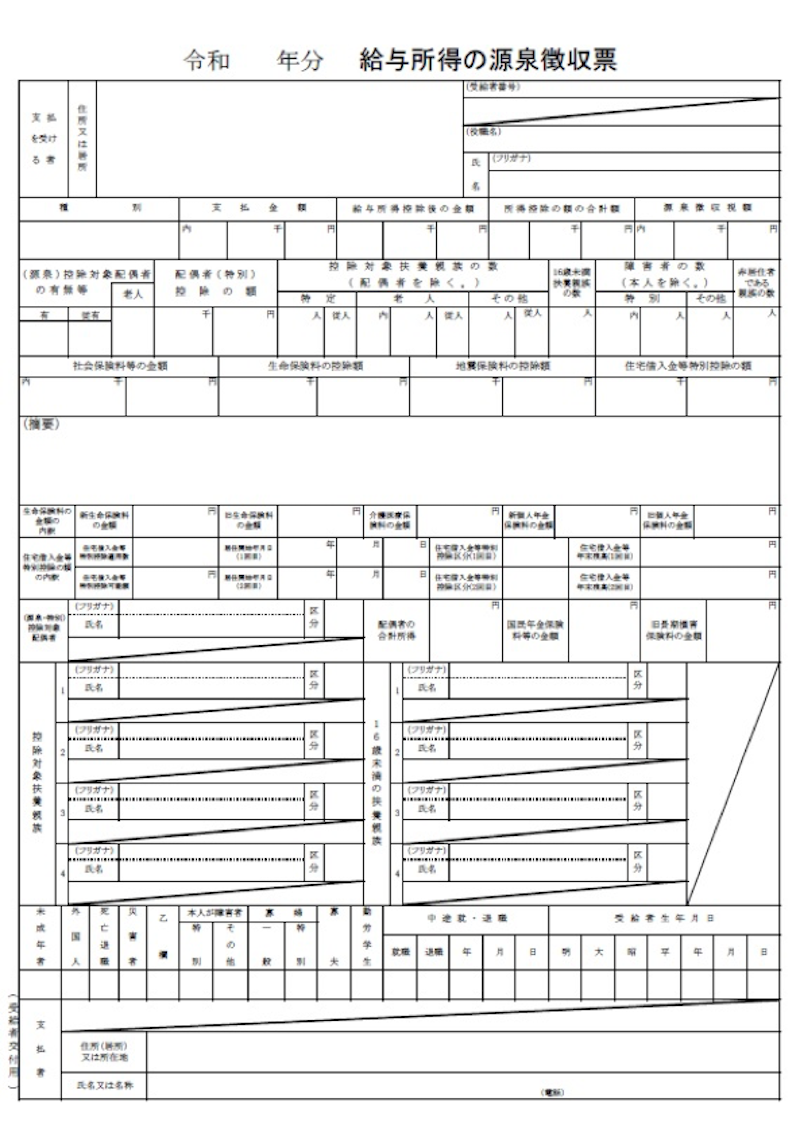

源泉徴収票は1年の総決算

給与等の支払者は、その支払の明細を記載した源泉徴収票を作成しなければなりません。

この「源泉徴収票」には、その年の1月から12月までの間に支払の確定した給与等の金額や源泉徴収税額などが記載されています。

画像引用:国税庁

給与所得者にとっては、1年間にどれだけの収入があったか、どれだけの税金を支払ったかが源泉徴収票を見れば一目瞭然というわけです。

給与等の支払者は源泉徴収票を翌年の1月31日までに税務署に提出しなければいけないルールがあります。そのため、遅くともそれまでには給与所得者にも配布されますが、一般的には12月の給与明細と一緒に渡されることが多いようです。

意外と知らない源泉徴収票から手取り額を計算する方法

源泉徴収票を詳しく見てみることで、自分の手取り額がわかります。

「収入」「所得」「手取り」の違いは?

似たような言葉ではあるけれど、実際にはこの3つの言葉はまったく違うことを意味します。

収入

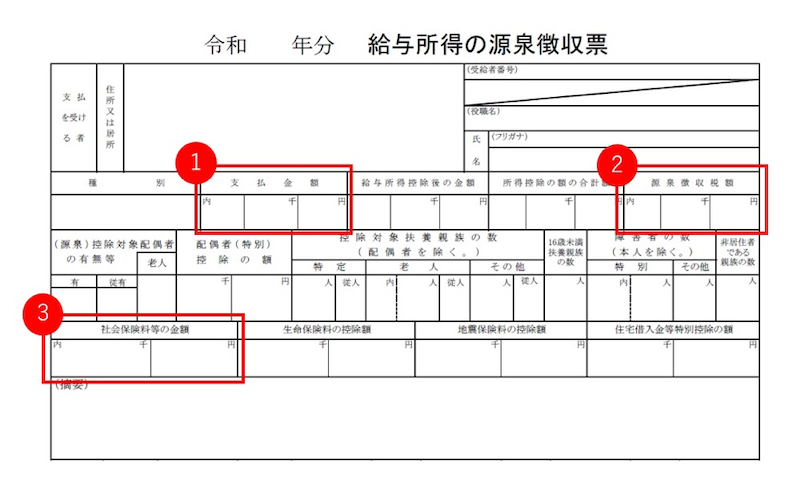

これは会社から支給される給与全額をさします。「額面」と言うこともあります。

源泉徴収票には「支払金額」と書かれています。

所得

収入から必要経費が差し引かれたあとのお金をさします。税金を計算する基となります。

給与取得者の場合は、一般的には必要経費を個別に計算することはしません。その代わり、必要経費に該当する「給与所得控除」を収入から差し引いて「所得」とします。

源泉徴収票には「給与所得控除後の金額」と書かれています。

手取り

収入から税金や社会保険料が差し引かれたあとのお金をさします。「可処分所得」と言うこともあります。

源泉徴収票の「支払金額(①)」から「源泉徴収税額(②)」・「社会保険料等の金額③」を差し引いた額となります。

画像引用:国税庁

正確な「手取り」を求めるには住民税額が必要

源泉徴収票からの「手取り」の求め方をお伝えしましたが、実はこの金額は正確ではありません。正確な手取り額を求めるのに必要な「住民税額」が源泉徴収票には載っていないからです。

住民税額は「住民税決定通知書」という書面で確認することができます。お住まいの市区町村によって通知書の名称は異なります。

給与所得者の場合、一般的には、住民税も所得税が源泉徴収されるのと同じように、毎月の給与から徴収される「特別徴収」という方法で住民税を納めています。

住民税は前年の所得を基に計算され、新年度の6月から徴収がはじまります。そのため、その年の1月~12月にどれだけの住民税を支払ったかを知りたい場合、2年分の「住民決定通知書」で確認する必要があります。

もしくは、1年分の給与明細に記載されている住民税の額を合計することでもわかります。

さらに厳密に「手取り」を求めるなら交通費も

通勤手当として交通費が支給される場合も多いのではないでしょうか。通勤手当は一定の限度額まで非課税となっています。

非課税の場合、通勤手当は源泉徴収票の支払金額には含まれません。そのため、厳密に会社から支払われたお金を知りたいのであれば、1年分の給与明細に記載されている通勤手当の額を合計する必要があります。

つまり、厳密な手取りを求めるのであれば、

「支払金額−源泉徴収税額−社会保険料等の金額−住民税(1年分)+通勤手当(1年分・非課税分)」

という式になります。

家計簿いらず!1年間の家計の支出がわかる

手取りがわかれば、細かい家計簿をつけなくても、使ったお金を把握することができます。

使ったお金を把握する=家計簿、と思いがちですが、確認する方法は他にもあります。

まずは1年間にどれだけお金が貯まったかを調べる

家中の通帳を集めて、すべてを記帳しておきます。インターネットバンキングを利用している場合はログインできる状態にします。

たとえば、2019年の1年間で貯まったお金を調べたい場合は以下の手順で確認します。

- 2018年12月末時点の預貯金残高の合計金額を出す

- 2019年12月末時点の預貯金残高の合計金額を出す

- (2)から(1)をひく

会社で財形貯蓄をしている場合、証券口座がある場合なども忘れずに増減を合計してください。

これで2019年の1年間でどれだけ貯められたかがわかります。

使ったお金は家計簿をつけなくてもわかる

入ってくるお金と貯めたお金がわかれば、使ったお金もわかります。

「手取り―貯めたお金=使ったお金」で1年間に使ったお金を計算してみましょう。

実際に計算してみると、「こんなに使っているはずない!」と驚かれる方も多くいらっしゃいます。でも、意外と見落としている支出はあるものです。

使ったお金を把握することを目的とするのであれば、レシートを貯めてコツコツ家計簿をつけるよりも、この方法の方が手間をかけずに、正確に調べることができます。

まずは家計全体を把握することからはじめる

家計の見直しを意識しはじめると、食費やレジャー費など、日々のお金の使い方が気になるようになるかもしれません。日々のお金の使い方を見直すことももちろん必要ですが、まず意識すべきは家計全体を把握することです。

これまでお伝えしてきた方法で単年でのお金の出入りを把握することはできます。それに加えて、もう少し俯瞰してわが家の家計を把握しておくことも大切です。

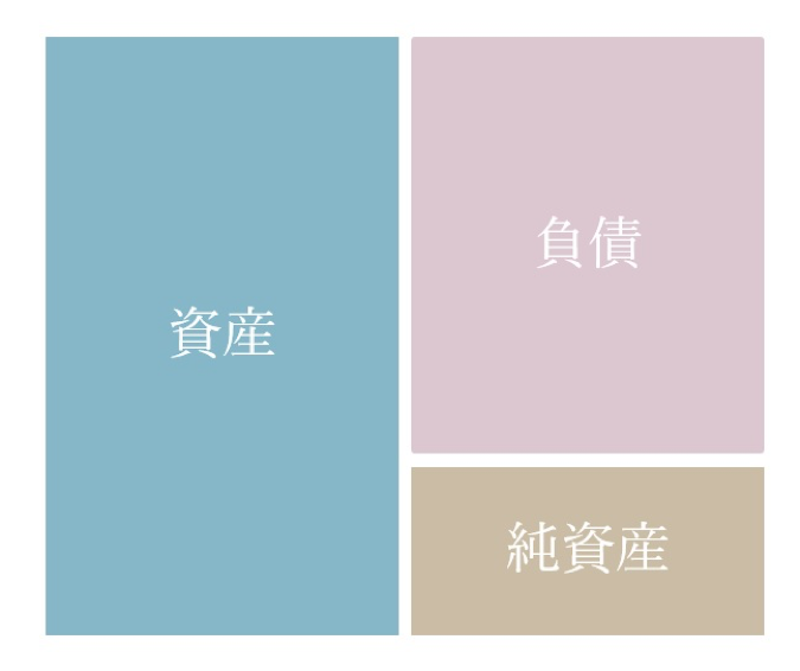

企業は決算時にバランスシート(貸借対照表)と呼ばれるものを作成します。バランスシートとは、一定時点での財政状況を示す一覧表のことです。家計も同じように、資産と負債のバランスを一覧で確認することで、日常の中では見えにくい問題点に気付くことができます。

バランスシートは「資産」「負債」「純資産」の3つで構成されます。

資産

現金・預金、貯蓄型の保険、投資商品、住宅(現在の市場価値)など

負債

住宅ローン、自動車ローン、カードローン、奨学金など

純資産

資産合計-負債合計

年間の収支だけを見ていると健全に見える家計でも、バランスシートで俯瞰してみると、実は純資産がマイナスだった、ということもあります。

家計の健全度を確認するためにも、バランスシートで家計全体を把握してみることをオススメします。

「控除」がわかれば、家計の節税ポイントが見えてくる

家計を見直すときには、まずは「変動費」よりも「固定費」を見直すべき、ということは、よく言われています。

変動費の見直しは日常生活にダイレクトに影響しますが、固定費の見直しは直接的な影響が少なく、一度見直すと節約効果が続くからです。

税金も、一度税金の仕組みを理解することで、上手に制度を活用し、出ていくお金を減らすことができます。

税金はどうやって計算するの?

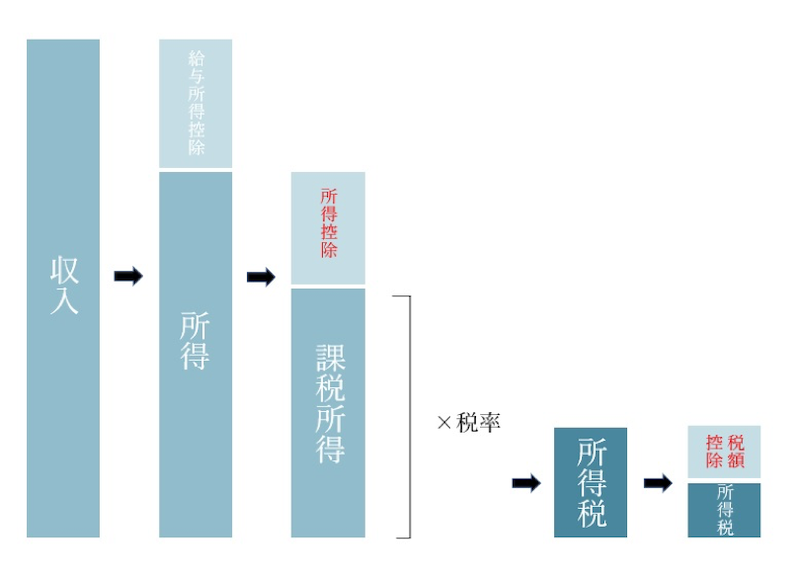

所得税の計算は「所得」を基に計算します。

給与所得者の場合、支払金額から給与所得控除を差し引いた額が「所得」となります。給与所得控除額は給与等の収入金額に応じて決まります。

「所得」から「所得控除」が差し引かれます。これは、納税者それぞれの事情を加味するためです。

「所得」から「所得控除」を差し引いたものを「課税所得」と言います。

「課税所得」に所得税率を掛けて「所得税額」を計算します。

所得税の税率は、5%から45%の7段階に区分されています。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

たとえば、課税所得額が500万円の場合、所得税は次のようになります。

5,000,000円×0.2-427,500円=572,500円

※令和19年までは、復興特別所得税(原則としてその年分の基準所得税額の2.1%)を併せて申告・納付します。

さらに、そこから該当する場合は「税額控除」が差し引かれ、「実際に納める所得税額」を計算します。

納める税金を減らすには「控除」を活用する

納める税金を減らす効果がある「控除」には、「所得控除」と「税額控除」があります。

図で見てわかるとおり、「所得控除」は税率を掛ける“前”に減らすもの、「税額控除」は税率を掛けた“後”に減らすものです。同じ控除額だったとしても、所得控除より、税額控除の方が、その金額分ダイレクトに所得税が減るので、大きなインパクトがあります。

この2つの控除を理解し、すでに該当している控除の漏れをなくし、新たに増やせる控除がないかを検討することで、節税につながります。

所得控除

所得控除は14種類あります。

※国税庁「No.1100 所得控除のあらまし」

1.雑損控除

災害又は盗難もしくは横領によって、資産について損害を受けたときに、次の2つのうちいずれか多い方の金額が控除されます。

- (差引損失額)-(総所得金額等)×10%

- (差引損失額のうち災害関連支出の金額)-5万円

2.医療費控除

その年に支払った医療費(自己と生計を一にする配偶者やその他の親族含む)の合計額-(1)の金額-(2)の金額が控除されます。

- 保険金などで補てんされる金額

- 10万円(※)

(※) その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額

3.社会保険料控除

自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合には、その支払った金額が控除されます。

4.小規模企業共済等掛金控除

小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合には、その支払った金額が控除されます。

個人型確定拠出年金(iDeCo)や企業型確定拠出年金、小規模企業共済などがこれに該当します。

5.生命保険料控除

生命保険料、介護医療保険料、個人年金保険料を支払った場合には、一定の金額が控除されます。

6.地震保険料控除

地震保険料等を支払った場合の保険料・掛金を支払った場合には、一定の金額が控除されます。

7.寄附金控除

国や地方公共団体、特定公益増進法人などに対し、「特定寄附金」を支出した場合には、一定の金額が控除されます。

8.障害者控除

納税者自身、同一生計配偶者または扶養親族が、所得税法上の障害者に当てはまる場合には、一定の金額が控除されます。

9.寡婦(寡夫)控除

配偶者と死別または離婚した場合、要件を満たすことで一定の金額が控除されます。男性と女性では要件に違いがあります。

10.勤労学生控除

納税者自身が勤労学生の場合、一定の金額が控除されます。

11.配偶者控除

納税者に次の条件に当てはまる配偶者がいる場合には、一定の金額が控除されます。

- 民法の規定による配偶者であること。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が38万円以下(令和2年分以降は48万円以下)であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

12.配偶者特別控除

配偶者控除の適用が受けられないときでも、次の条件に当てはまる場合、配偶者の所得金額に応じて、一定の金額が控除されます。

- 控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること。

- 配偶者が、次の要件全てに当てはまること。

イ 民法の規定による配偶者であること。

ロ 控除を受ける人と生計を一にしていること。

ハ その年に青色申告者の事業専従者としての給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

ニ 年間の合計所得金額が38万円超123万円以下(令和2年分以降は48万円を超え133万円以下)であること。 - 配偶者が、配偶者特別控除を適用していないこと。

13.扶養控除

納税者に次の条件に当てはまる所得税法上の控除対象扶養親族となる人がいる場合、一定の金額が控除されます。

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が38万円以下(令和2年分以降は48万円以下)であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

14.基礎控除

一律に適用され、一定の金額が控除されます。

税額控除

税額控除には主に以下のようなものがあります。

配当控除

総合課税の配当所得がある場合、原則として、配当所得の金額の10%又は5%に相当する金額が控除されます。

外国税額控除

日本で課税される所得の中に外国で生じた所得があり、その所得に対してその外国の法令により所得税に相当する税金が課税されている場合、一定の金額が控除されます。

政党等寄附金特別控除

政党又は政治資金団体に対して政治活動に関する一定の寄附金を支払った場合、寄附金控除(所得控除)の適用を受ける場合を除き、一定の金額が控除されます。

認定NPO法人等寄附金特別控除

認定NPO法人等に対して一定の寄附金を支払った場合、寄附金控除(所得控除)の適用を受ける場合を除き、一定の金額が控除されます。

公益社団法人等寄附金特別控除

一定の寄附金のうち、特定の法人に対するものについては、寄附金控除(所得控除)の適用を受ける場合を除き、一定の金額が控除されます。

(特定増改築等)住宅借入金等特別控除

一定の要件を満たす住宅の新築、取得又は増改築等(以下、「取得等」といいます。)をした場合、その取得等に係る住宅ローン等の年末残高の合計額を基として計算した金額が一定期間控除されます。

社会保険をしっかり理解してしっかり活用!

これまで、源泉徴収票からわかることや、税金の仕組みまでをみてきました。こうして、改めて源泉徴収票をじっくり見てみると、社会保険料の負担が大きいことに驚かれた方もいらっしゃるのではないでしょうか。

多くの保険料を払っているにも関わらず、社会保険がどんな制度なのかを知る機会が少ないのもまた事実です。

最後に、社会保険について触れながら、家計の見直しについて考えてみます。

そもそも社会保険とは?

社会保険はさまざまなリスクに備えて、万が一のときに生活を保障するための公的な制度です。

社会保険には「医療保険」、「年金保険」、「労働保険」、「介護保険」があります。

医療保険

病気やケガに備えて保険料を出し合い、医療を受けたときに、医療費に充てる制度です。原則、1~3割の医療費を支払うだけで済みます。

また、長引く治療や入院などで、医療費の自己負担が多くなった場合、一定の金額を払い戻すことができる「高額療養費制度」があります。

年金保険

加入者の老齢・障害・死亡時の保障として年金の給付が行われる制度です。年金保険は老齢給付のイメージが強いかもしれませんが、傷害を負った場合や、働き手が亡くなった場合にも年金が給付されます。

労働保険

雇用保険と労災保険があります。

雇用保険は、失業したときの失業給付や、育児や介護で休業するときの休業給付があります。

労災保険は、仕事中や通勤中に病気やケガをした場合、また、そのことで障害状態や死亡した場合に、その労働者本人や遺族へ保険給付があります。

介護保険

第1号被保険者(65歳以上)は原因を問わず、第2号被保険者(40歳~64歳)は、加齢による病気(特定疾病)が原因で介護や支援が必要になった場合に、要介護認定を受けて、それぞれの要介護状態に応じたサービスを利用することができます。

公的な保障の不足を民間保険や貯蓄で補う

ご紹介してきたように、すでに社会保険でさまざまな事態に備えています。とはいえ、公的な保障だけではまかなえない部分もあります。

公的な保障でカバーできる部分を把握した上で、不足分を民間の保険や貯蓄などの他の方法でまかなうことが大切です。

もし、これまで公的な保障を意識していなかったのであれば、必要以上の保険に加入しているか可能性もあります。

一度保険に加入すると、安心して放置してしまいがちですが、現状と加入している保険の内容が合っているかを定期的に見直すことが必要です。その結果、固定費の大きな節約になるかもしれません。

「源泉徴収票」を理解することは、国の制度や税金の仕組みを理解することにつながります。そして、そのことが家計の見直しにも役立ちます。

まずは、じっくり源泉徴収票を眺めることからはじめてみてくださいね。

長谷部敦子(はせべあつこ)

AFP/2級FP技能士/メンタルオーガナイザー

20代前半での父親の看取り介護を機に、“お金”と“心”の整え方を学ぶ。

現在は、お金のことが苦手だった自身の経験をもとに、子育て中の母目線での執筆活動や、働きたい女性に向けて家計管理の仕組みづくりのサポート、マネー講座の講師業を行っている。

ラーゴムデザイン 代表

長谷部敦子の「暮らしとお金のヒント」の他の記事を読みたい