「家計簿が続かない・・・・・・」というお悩みはお持ちですか?

実は、家計簿をつけることが必ずしも、家計管理に必要なわけではありません。

「家計簿をつけても家計が改善した実感がない」と感じているのではないですか?

それは、家計を管理するうえで必要な視点が、家計簿だけでは偏ってしまうのが原因です。

今回は、お金の不安を減らすために、家計簿以上に大切にしたい「ライフプラン」についてご紹介します。

目次

家計簿をつけても家計が改善しない理由とは?

家計簿は、日々の生活で使ったお金を記録するものです。

家計簿をつけることで、気付くことは多くありますが、注意しておかないと、かけた手間分の効果が得られないこともあります。

どんな点に注意をしたらいいのか、見ていきましょう。

家計簿は達成感を得やすい

家計簿に細かくお金の使い道を記録できると達成感は得やすいものです。

「達成感を得られるのであればいいのでは?」と思われる方もいらっしゃるかもしれません。

けれど、使ったお金を細かく記録することを家計簿の目的にしてしまうと、達成感は得られても、家計簿をつけることの効果は限定的になってしまいます。

「家計簿をつけることで、何を得たいのか?」

家計簿をつけることの先にある目的を具体的にすることで、家計簿のつけ方自体も変わってくるはずです。

記録を残すことで安心したい

日々生活をしていると、財布からどんどんお金は出ていきます。

何にどれだけお金を使ったかがわからないことで、不安を感じる人は、従来の家計簿のように細かく記録を残しておくことで、安心感を得られます。

とはいえ、「自分がどれだけの細かさで支出を把握すれば安心できるのか?」を改めて見直すことで、不必要な手間を省けるかもしれません。

節約したい

まずは、「ちょっと無駄遣いをしているかも……」と気になっているものだけ(「食費だけ」「娯楽費だけ」「美容費だけ」など)をピックアップして、記録してみるのもいいでしょう。

わざわざ家計簿をつけなくても、レシートを1カ月分溜めて、「本当にこのお金は使う価値があったのか?」を振り返ることで、無駄遣いを把握しやすくなります。

予算内で生活したい

たとえば、現金を予算毎に袋に分けて、使うごとに該当する袋から使うことで、予算を守った生活をしやすくなります。

また、レシートを予算毎にわけて溜めておき、1週間に1回程度集計することで、予算の消化具合を確認することもできます。

家計簿をつける目的を見直し、やり方を変えることで、かける手間と得られる効果に大きな開きがなくなります。

家計簿だけでは全体像が把握しづらい

家計簿は使ったお金を記録するためのものですが、しっかり“集計する”ことが大切です。

せっかく家計簿を丁寧につけていても、集計ができていないことで、「実際に毎月どれだけのお金が生活するのにかかっているかはわからない」とおっしゃる方もなかにはいらっしゃいます。

「日々、何にいくら使ったか」の記録だけではなく、わが家は1カ月いくらあればいつもの生活が送れるのかを把握しておくことが大切です。

また、1年間でどれだけの収入があって、1年間でどれだけの支出があったのか、全体像を把握することも欠かせません。

この点が使っている家計簿によっては手薄になってしまうことがあります。

全体像が把握できた上で、細かい支出の情報があれば、家計を見直す際にもとても価値のある情報になります。

家計簿だけでは将来のことを予測しづらい

家計簿は使ったお金を記録するもの、つまり、“過去”のものです。

けれど、お金の不安は“将来”に対して感じるものです。ここにギャップがあります。

“将来”必要になるお金を考える上で、“過去”に使ったお金のデータは参考になりますが、家計簿の情報だけで将来のことを予測するのは難しいです。

このギャップが、「家計簿をつけているのにお金の不安が減らない」と感じる大きな原因の1つではないでしょうか。

5年・10年と少し長いスパンでお金の動きを見たいときに、家計簿ではその確認が難しいのです。

いくつか家計簿の注意点をあげましたが、それらを補完するためにも、家計簿とは少し違った視点で家計をみることが必要になります。

そのために必要なのが「ライフプラン」です。

ここからは、家計管理に欠かせない視点を得ることができる、ライフプランについてご紹介します。

そもそもライフプランってなに?

家計簿は「すでにあったこと」をお金の面から記録しておくものですが、ライフプランは「これからのこと」を計画するものです。

人生を長期的に、大きな視点でみるためのツールと言えます。

ライフプランはどうして必要?

ライフプランは「人生設計」とも言われ、これからの人生をどう生きていきたいのかを可視化したものです。

価値観や働き方も多様化し、「夫がサラリーマンで妻が専業主婦」という、これまでのモデルケースが当てはまらないご家庭が増えてきています。

また、厚生労働省の簡易生命表によると、昭和30年には男性:63.60歳、女性:67.75歳だった平均寿命も、平成30年には男性:81.25歳、女性:87.32歳と大きく伸びています。

退職後の人生が長くなることにより、老後の生活費について、計画的に考える必要が増したこともライフプランが必要な理由の1つです。

老後が少しの我慢や不便をすれば乗り越えられるものではない程、長期間になってきた、というわけです。

人生が多様化・長期化しているからこそ、画一的なライフプランでは自分たちの満足いく生き方は描けなくなってきました。

将来への不安を減らし、今を楽しむためにも、それぞれのご家庭の価値観や状況、実現したい生き方に合ったライフプランを設計することが今後ますます必要になってきます。

ライフプランってどうやって作るの?

ライフプランは、就学や就職・退職といったこれから起きるであろう出来事、そして、将来実現したいことを盛り込んだ「年表」です。

STEP1:紙orパソコンを用意する

もちろん手書きでも構いませんが、Excelを使うことで手間が省けます。

STEP2:30年後までの西暦を入力する(書く)

100歳までのライフプランができると安心ですが、まずは今から30年後までを考えてみましょう。

STEP3:西暦の下に自分と家族の年齢を入力する(書く)

年齢はその年の12月31日時点の年齢を書きます。

STEP4:ライフイベントややりたいことを入力する(書く)

お子さんの入学・卒業やご自身やパートナーの退職などこれから起きるであろう出来事を該当する年に入力します。

マイホーム購入や海外旅行などこれからやってみたいことも入力していきます。時期は目安で構いません。

一旦これで完成です。

家族の年齢を書き込むだけでも、「子どもが卒業してから退職までこれだけしかないのか!」や「家族で旅行に行ける機会も残りわずかなんだ……」など、気付くことも多いはずです。

計画通りに進めることが目的ではない

ライフプランの作成をオススメすると、「人生なんて計画通りに進むわけがないから、作成することに意味がない!」といったご意見を頂戴することがあります。

もちろん計画通りには進みません。そもそも、計画通りの人生なんて、人生つまらないですよね。

それでもライフプランを立てることをオススメするのは、そのことで、これからへの見通しが立ち、不安を多少なりとも解消することができるからです。不安が解消すれば、もっと自分たちの「今」や「やりたいこと」に集中できるようになるはずです。

そんなライフプランを立てることのメリットを、もう少し詳しくみていきましょう。

ライフプランを立てると得られる3つのメリット

メリット1:家族の価値観を共有できる

ライフプランを作るためには、家族それぞれの「これからやりたいこと」を共有する必要があります。

毎日顔を合わせていても、普段はなかなか話す機会がないことです。けれど、「ライフプランを作る」という目的があることで、お互いの思いを話すきっかけになるのではないでしょうか。

また、家族であっても「価値を感じること」は人それぞれ異なります。

趣味や旅行などを暮らしの+αの部分を大切にしたい人もいれば、日々の生活を自分たちらしく、快適にすることを大切にしたい人もいます。

子どもの教育に対しても、夫婦であっても考え方は様々なはずです。

「どんなモノ・コトを大切にしたいと思っているのか?」

ライフプラン作りを通して、家族の価値観を共有できるのも大きなメリットです。

メリット2:お金の必要な時期がわかる

家計簿の注意点でも触れましたが、お金の不安は将来に対して抱くものです。

ライフプランを立てることで、長い人生のなかで出費がかさみやすい時期を把握することができます。

単月・単年の収支も大切ですが、長期スパンで人生を見通すことで、出費がかさむ時期を事前に予測し、備えることができることは大きなメリットだといえます。

また、単年で収支が赤字になる時期があったとしても、事前に備えておくことができれば、今はそういう時期だと安心して赤字の現実を受け入れられます。根拠のない不安を感じることがなくなります。

メリット3:軌道修正しやすい

ライフプランを作るということは、目的地とそこに辿り着くルートが書いてある「地図」を手に入れるようなものです。

ルートを設定することで、目的地までにかかる時間や方法が具体的になり、目的地へ辿り着く可能性が高まります。

ただ、このルートはいくらでも変更が可能です。

決めたルートが少し険しく感じるのであれば、遠回りでもいいから緩やかなルートを選び直すこともできます。

逆に、早く目的地に着くために、道のりの険しい最短ルートを選ぶ直すこともあるかもしれません。

何か想定外のことがあったとしても、戻りたいルートがハッキリしているので、どう軌道修正したらいいかが具体的にわかり、戻りやすくなります。

数字を入れて具体化すると実現する!?

やりたいことを実現させるお金はある?

ライフプランは「地図」のようなもの、とお伝えしましたが、家族の年齢やライフイベントを書いただけでは、まだ精度の高い「地図」とは言えません。

ライフプランに“お金”という具体的な数字をプラスすることで、精度の高い「地図」になります。

これから起きるであろう出来事や、将来やってみたいことにかかる“お金”を加味し、家計の収支全体を確認することで、理想と現実に現時点ではどのくらいのギャップがあるのかを知ることができます。

このライフプランに家計の収支を盛り込んだものを「キャッシュフロー表」といいます。

お金という指標が新たに加わることで、予定していることが実現可能かどうかをより具体的に知ることができます。

また、必要なお金が不足している場合も、時期や金額を具体的に把握できることで、時期を変えたり、額を減らしたり、優先順位を変えたりなどの対策が立てやすくなります。

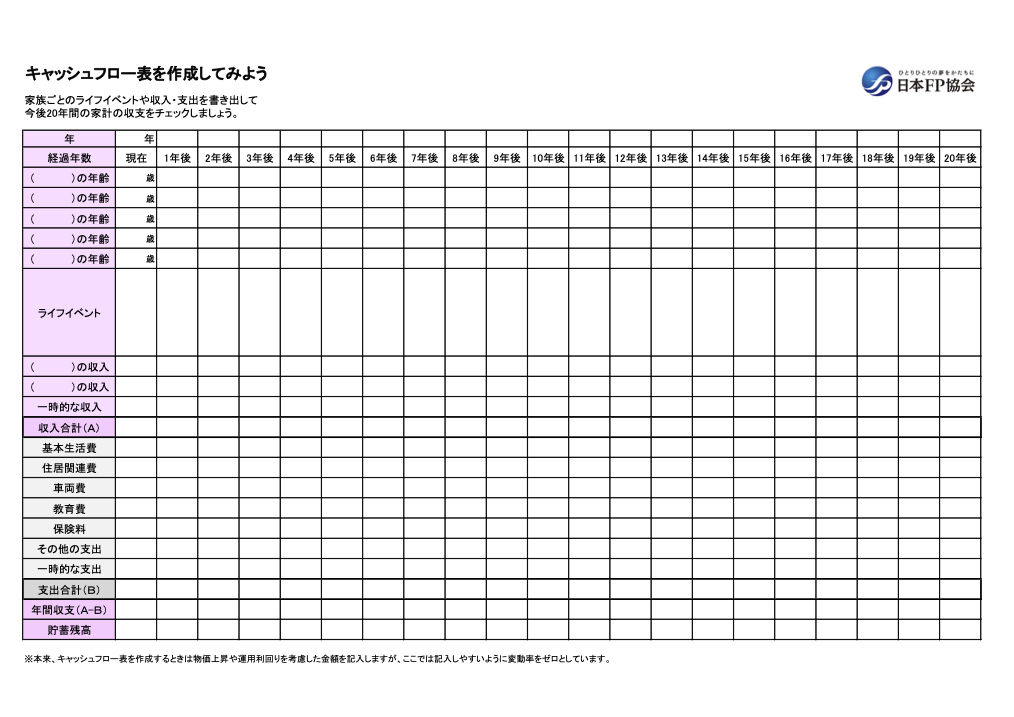

キャッシュフロー表ってどうやって作るの?

出典:日本FP協会WEBサイト

キャッシュフロー表はライフプラン表にお金の情報を追加していくイメージです。

ライフプラン表はまずは手軽に手書きで書いてみてもいいのですが、キャッシュフロー表はお金の集計が必要になるので、手書きではなく、Excelを使うことをオススメします。

また、0から自分で作るのが負担であれば、日本FP協会のサイトなどからテンプレートをダウンロードすることもできます。

お金の情報として追加したいのは、

収入

夫、妻、一時的な収入(満期保険金・退職金など)を追加します。

ここには、所得税・住民税・社会保険料などを差し引いた、手取り収入を入力します。

支出

- 生活費

- 住居費

- 教育費

- 車両費

- 保険料

- その他

- 一時的な支出(大型家電の購入や旅行など)

ご家庭に合った科目を設定します。

年間収支

収入合計から支出合計を引いて、年間の収支を出します。

貯蓄残高

1年目は年末時点での貯蓄残高を計算し、入力します。

2年目以降は、前年の貯蓄残高と、その年の年間支出を合計する数式を入れておきましょう。

これを30年分作成することで、貯蓄残高の推移を確認することができます。

「これから起きるであろうこと」や「これからやりたいこと」をすると、家計がどうなるのかを可視化でき、現時点での実現可能性がわかりやすくなります。

わからないところは<仮>でいれる

キャッシュフロー表は、まだ起きていないことを予測して作っていくものなので、難しく感じこともあるかもしれません。

コツは正確さを追求し過ぎないこと。

作ったものが正確かどうかは、現時点では誰にもわかりません。

「まずはざっくりと把握できればOK!」くらいの気持ちで作成してみましょう。

特に将来のお金で悩みがちな3つの項目については以下のように考えます。

学費

ご夫婦でも価値観が大きくわかれる場合もあります。

親として、どこまで教育費を出すのか、私立or公立どちらを想定しておくのか、を話し合っておくことが大切です。

まだお子さんが小さくイメージしづらいようであれば、平均データを活用しましょう。

単位:円

| 区分 | 幼稚園 | 小学校 | 中学校 | 高等学校(全日制) | ||||

| 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | |

| 学校教育費 | 120,738 | 331,378 | 63,102 | 904,164 | 138,961 | 1,071,438 | 280,487 | 719,051 |

| 学校給食費 | 19,014 | 30,880 | 43,728 | 47,638 | 42,945 | 3,731 | - | - |

| 学校外活動費 | 83,895 | 165,658 | 214,451 | 646,889 | 306,491 | 331,264 | 176,893 | 250,860 |

| 学習費総額 | 223,647 | 527,916 | 321,281 | 1,598,691 | 488,397 | 1,406,433 | 457,380 | 969,911 |

|---|---|---|---|---|---|---|---|---|

文部科学省「平成30年度子供の学習費調査」を元に筆者作成

国公立・私立別にみた入学・在学費用

単位:万円

| 私立短大 | 国公立大学 | 私立大学文系 | 私立大学理系 | |

| 入学費用 | 73.6 | 80.1 | 90.4 | 85.5 |

| 在学費用(年間) | 151.4 | 114.8 | 160.1 | 185.3 |

日本政策金融公庫「教育費負担の実態調査結果(2019年3月20日発表) 」を元に筆者作成

これはあくまで平均額なので、受験対策などで塾に通う場合は、さらに教育費がかかることを想定しておいた方がいいでしょう。

退職金

お勤めの会社によって退職金制度の有無や制度の仕組み、給付額は大きく異なります。

職場で確認できるといいのですが、難しい場合はこちらも平均給付額を参考にしましょう。

退職者1人平均退職給付額(勤続20年以上かつ45歳以上の退職者)

単位:万円

| 大学・大学院卒 (管理・事務・技術職) |

高校卒 (管理・事務・技術系) |

高校卒 (現業職) |

|

| 定年 | 1,983 | 1,618 | 1,159 |

| 会社都合 | 2,156 | 1,969 | 1,118 |

| 自己都合 | 1,519 | 1,079 | 686 |

| 早期優遇 | 2,326 | 2,094 | 1,459 |

厚生労働省「平成30年就労条件総合調査」を元に筆者作成

年金

老齢年金の受給額は働き方や収入によって大きく異なります。

日本年金機構が運営するインターネットサービスである「ねんきんネット」を活用することで、自分の老齢年金の受給額を確認することができます。

ねんきん定期便に書かれているアクセスキーや基礎年金番号を使って登録をすると、現在と同じ水準で60歳まで働き続けた場合の給付額を調べることができます。

また、今後、働き方や収入が変わることで、給付額にどう影響するかまでシミュレーションできます。

家計簿いらず!5分でわかる年間生活費の出し方

家計簿をつけていないと、「生活費がわからない」とギブアップしそうになるかもしれません。

けれど、家計簿をつけていなくても生活費を出すことができます。

1年間でどれだけお金が貯まった?

まず、家中の通帳を集めて、全てを記帳しておきます。インターネットバンキングを利用している場合はログインできる状態にしておいてください。

<やり方>

- 2019年1月1日現在の預貯金残高の合計金額を出す

- 2020年1月1日現在の預貯金残高の合計金額を出す

- (2)から(1)をひく

手元に通帳はないけれど会社で財形貯蓄をしている、といった場合には(3)にその額を足してください。

これで2019年の1年間の貯蓄額がわかります。

場合によっては、マイナスになっていることもあるかもしれません。

家計簿をつけていても、記入漏れや使途不明金などがあり、結局年間でいくら貯蓄できたのかがわからないこともあるかもしれません。

この方法だと、コツコツ家計簿をつけなくても、簡単な作業で実際にいくら貯まったのかを把握できるので、オススメです。

1年間でどれだけお金が入ってきた?

次に、1年間の収入(手取り収入)をチェックします。

給与所得者は、源泉徴収票にある「支払金額」から「源泉徴収税額」「社会保険料等の金額」を引き、さらに住民税を差し引くことで手取り収入を計算することができます。

給与は銀行口座を経由することがほとんどだと思います。計算が難しく感じるのであれば、通帳や給与明細をチェックして1年間で家計に入ってきたお金を合算するのも1つの方法です。

自営業の場合は、確定申告書を元に、事業収入から必要経費・税金・社会保険料を差し引いたものを手取り収入として考えます。

簡単な計算で年間生活費がわかる!

1年間で貯まったお金と入ってきたお金がわかると、自ずと使ったお金もわかります。

入ってきたお金-貯まったお金=使ったお金

この計算をすれば、年間の支出額が簡単にわかります。

住居費、教育費、車両費、保険料といった固定費と呼ばれるものは金額を把握しやすいので、まずはそういった部分の金額を洗い出し、キャッシュフロー表に入力します。

1年間の支出からそれらの金額を差し引くことで、生活費(変動費)も把握することができます。

ライフプランを立て、キャッシュフロー表を作成することで、家計簿をつけるだけではわからなかった、わが家の将来の展望を可視化することができます。

また、作成の過程で、家族の思いを共有したり、家計全体を把握したりすることができるので、お金に対する不安も大きく解消できるはずです。

ぜひ「ライフプラン」「キャッシュフロー表」づくりにチャレンジしてみてくださいね。

長谷部敦子(はせべあつこ)

長谷部敦子(はせべあつこ)AFP/2級FP技能士/メンタルオーガナイザー

20代前半での父親の看取り介護を機に、“お金”と“心”の整え方を学ぶ。

現在は、お金のことが苦手だった自身の経験をもとに、子育て中の母目線での執筆活動や、働きたい女性に向けて家計管理の仕組みづくりのサポート、マネー講座の講師業を行っている。

ラーゴムデザイン 代表

長谷部敦子の「暮らしとお金のヒント」の他の記事を読みたい

【家計についてもっと知りたいという方におすすめ!】

全国に展開している保険ショップ「保険クリニック」では、ライフプランの基本となる家計管理術を熟知した『家計マスター』の資格を持ったコンサルタントがお客さまのご相談内容に応じてアドバイスをしてくださいます。

さまざまな家計管理方法、家計の適正額から家計にまつわる税制、公的制度を学んだ『家計マスター』に相談してみたい!という方は是非ご相談してみてくださいね。

※家計マスターは保険クリニック独自のマスター制度のひとつです。