日本では、生涯のうち約半数の方が「がん」と診断される時代になってきました。

皆さんは日頃から定期的に検診を受けたり、がんにかかった場合の経済面について考えたりしたことはありますか?

がんにかかっても、早期発見&早期治療ができれば社会復帰も早くできますし、家計への影響も少ないですが、長期療養になり収入面にも大きく影響が出る方もいらっしゃいます。

予測できないからこそ、定期的にがん検診を受けたり、保険の内容をチェックするなど、できるだけ事前対策をしておきたいものです。

このコラムでは、がん検査の最新事情や、がん治療にかかる費用、そしてがん保険を選ぶ際のポイントについてまとめてみましたので、事前チェックの参考にぜひ役立ててください。

目次

最近のがん検査事情&賢いがん保険の選び方

がん検査はここまで進歩している!?

がん検査内容およびがん検診受診率の現状

国によるがん検査は以下表の5種類で行われ、部位によって対象年齢や受診頻度が分かれています。

国が推奨するがん検査:5種類(胃がん・子宮頸がん・肺がん・乳がん・大腸がん)

参考資料:厚生労働省「市町村のガン健診の項目について」

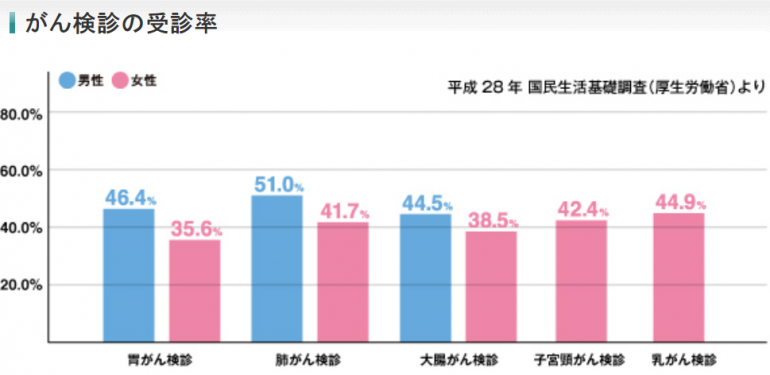

日本におけるがん検診の受診率は、30%~40%台にしか及ばないことが、国民生活基礎調査のがん検診の受診率表(以下表参照)によってわかります。この受診率を50%以上に引き上げる目標を政府は掲げています。

【40歳から69歳の男女別のがん検診の受診率】

では海外での受診率はどうでしょうか?

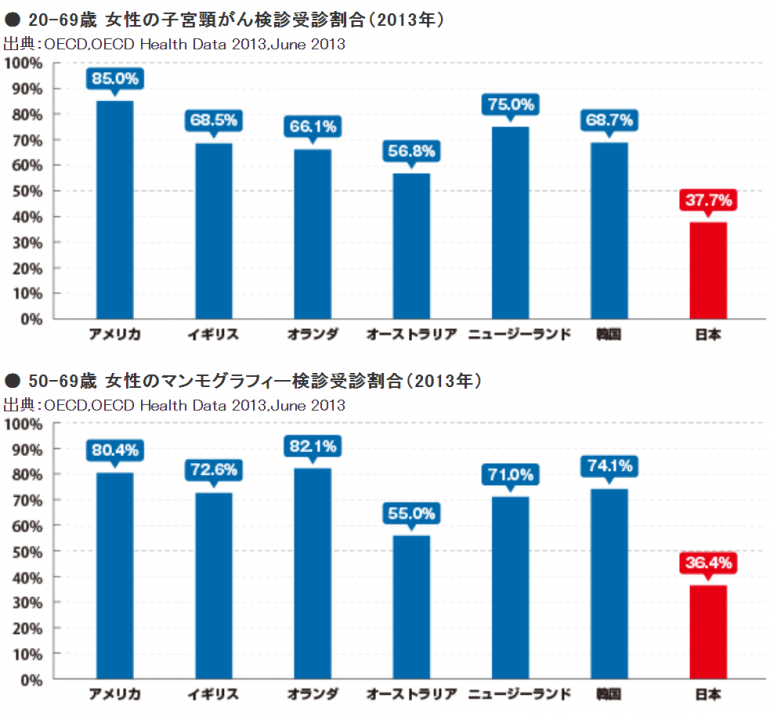

以下表は、OECD(経済協力開発機構)による子宮頸がんと乳がんの受診割合の海外比較表です。

日本は加盟国30カ国の中で最低レベルに位置しています。例えば、アメリカでは子宮頸がん検診の場合、85%の女性が受診しているのに対して、日本では37.7%にとどまっています。なぜこんなにも差があるのでしょう。

出典:がん検診の国際比較

日本においてがん検診受診割合が高くない要因の一つに、部位ごとに検査が必要であることが挙げられています。

医療機関によっては、一度に複数部位の検診はできず、時間・場所を変えて行う必要があるため、仕事が忙しい人にとっては後回しになってしまうのでしょう。

そんな中、最近では簡単にがんかどうかを検査することができるようになりました。

たった1滴の尿や唾液でガンの可能性を判断できる検査です。

民間でスタートしたがん検査

・N-NOSE

『N-NOSE』は、線虫という小さな生物が持つ、“がん患者の尿に集まり、健康な方からの尿からは逃げる”という性質を利用した検査です。線虫は優れた嗅覚を持ち、飼育コストが非常に安価という点から、検査が手軽に受けられる上、早期がんに関する感度が高いので、「がん」に罹患しているかどうかの1次スクリーニング検査に最適です。

9,800円(税抜/参考価格)と手頃な値段で、様々な医療機関での取り扱いが2020年からスタートしています。

線虫が見分ける感度は86.8%(2019年9月現在)で、15種類のがん(胃がん、大腸がん、肺がん、乳がん、子宮がん、膵臓がん、肝臓がん、前立腺がん、食道がん、卵巣がん、胆管がん、胆のうがん、膀胱がん、腎臓がん、口腔・咽頭がん)についての判断ができるそうです。現在、ガンの部位までは特定できないのですが、今後は特定できるように研究されているようです。

株式会社HIROTSUバイオサイエンス

・SalivaChecker(サリバチェッカー)

唾液でがんリスクを判断する検査です。

がんに罹患すると、がん細胞からしみ出す代謝物質は血管を通って唾液に出るため、唾液中の成分を測定することで、リスクを判断します。唾液の採取は5分程度で、約3週間後に結果が出ます。

肺がん、膵がん、大腸がん、乳がん、口腔がんのリスクがわかります。

株式会社サリバテック

このように価格も安く、手軽にがん検査ができることで、がんの早期発見&早期治療にも繋がることでしょう。受診できる医療機関などはHPからぜひチェックしてみてください。

後半では、実際にがんの治療にどのくらい費用がかかるのか?またその備えとしてのがん保険について触れてみます。

がん治療にどのくらいお金がかかるの?

がん治療にかかる費用は、部位や進行度合いによっても大きく変わります。

早期に手術で切除できるがんであれば、健康保険の範囲内で済み、大きな出費はなくなります。しかし血液によるがんの場合等、ケースによっては治療も困難となり費用もかさみがちです。

がんの医療技術はどんどん進化していき、治療法の選択肢も多くなってきています。

健康保険の範囲内の治療、海外での治療、東洋医学など、選択によっても費用面が大きく変化していくので、もしがんにかかった場合にはどんな治療をしたいのかを先に考えておいた方が良いかと思います。

がん治療と費用について

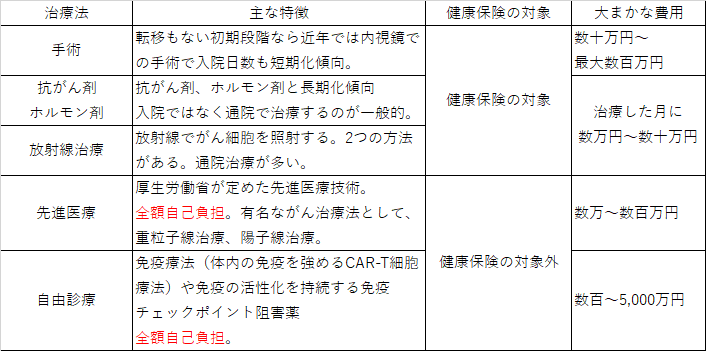

以下は主ながん治療の特徴と健康保険適用の有無、費用についてまとめてみました。

<がん治療における主な治療法および費用の掛かり方>

ただ、先進医療や自由診療は健康保険の対象外となります。先進医療の一つである重粒子線治療などは300万円前後を自己負担することになりますが、がん保険(医療保険)に先進医療特約を付帯していれば、全額保険から支払われます。

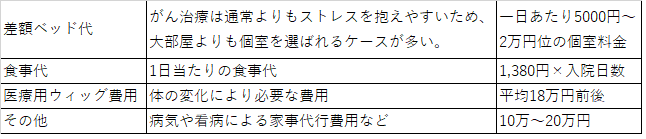

がんの治療以外にかかる費用(一例)

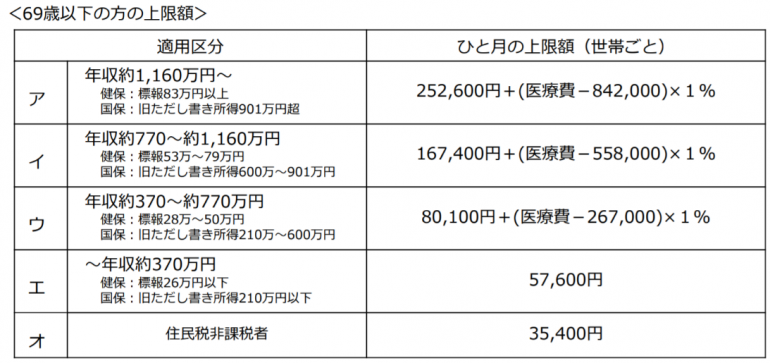

健康保険の「高額療養費制度」活用で自己負担軽減

健康保険対象の治療を行う場合、「高額療養費制度」を活用できます。一ヶ月にかかった医療費が一定額を超えた場合に払い戻しを受けられる制度です。

現在は限度額適用認定証を窓口で提示することで、自己負担限度額までの支払いで済みます。

以下は所得ごとの費用ですが、9万円あたりの費用捻出の方が多いのではないでしょうか。

【現役世代の高額療養費の自己負担額】

1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1千円以上であることが必要です。)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

参考:厚生労働省保険局(平成30年8月診療分以降)

上記の高額療養費制度も踏まえると、健康保険内での治療であれば大きな出費はかかりにくいかと思います。ではその上で、がん保険はどのような方が加入した方が良いのでしょうか?

がん保険に加入した方が良い人&不要な人

<がん保険に加入した方が良い方>

・今現在、十分な貯蓄がない方

・自営業で収入の補填が必要な場合(会社員の場合、傷病手当金があるため)

・入院の長期化や治療費が高額になる懸念がある場合

<がん保険の加入が不要な方>

・貯蓄が十分ある方

・ダブルインカムで収入の余裕がある方

・メンタル面が強い方

・他の三大疾病などから保険金が受け取れる方

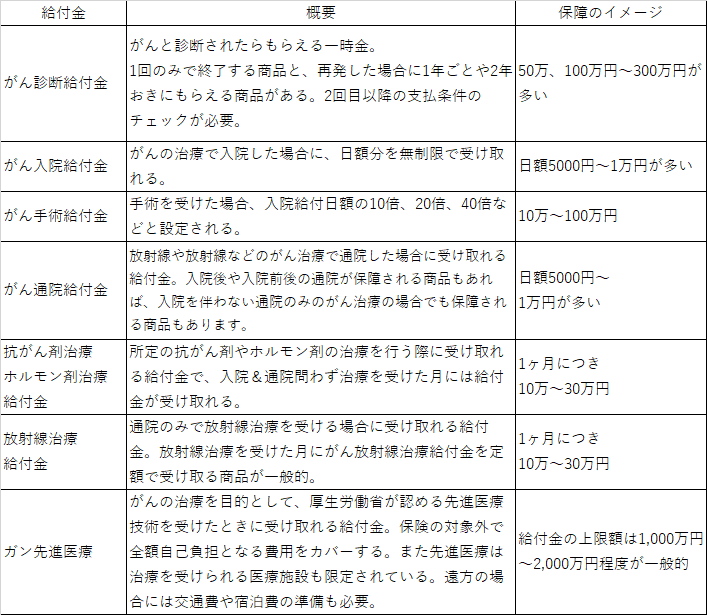

がん保険でカバーできる保障内容

様々な保険会社でがん保険が販売されているため、どの保険が良いのか迷われる方も多いです。商品を比較するよりも前に、どの保障が必要なのかを考えてみましょう。

また、実際にかかった治療費全額を補償する実損補填型の保険も発売されています。

もし、がん治療を進める上で、「費用を気にせず良い治療を受けたい」、「プライベート空間が確保できる個室での治療に専念したい」等の気持ちがある場合には、一般のがん保険と比較して高いですが、実損補填型のがん保険はおススメです。

では最後にがん保険を選ぶ上でのポイントを見てみましょう。

賢いがん保険の選び方

がん保険に加入するならベストなものを選びたい方は多いと思いますが、万人共通にベストながん保険はないのです。ただ以下3点はがん保険加入の際には抑えておきたいポイントです。

1. がん保険を選ぶなら治療法に影響されないがん診断一時金を重視する。

また注意しておきたいのは、診断給付金の支払が1回のみか複数回あるかどうかです。

昔は1回のみの商品が多くありましたが、最近では再発に対応できるよう、2回目以降でも支払われるようになっています。2回目以降での支払い条件も確認しましょう。

【2回目の支払い条件(一例)】

・2年経過後、がんの治療目的で入院または通院した場合

・1年経過後、がんの治療目的で入院または通院した場合

・2年経過後、がんの診断確定

上記のような場合、経過期間が短いもの、そしてできるだけ診断確定で支給されるものを選ぶと良いでしょう。

2. せっかく加入するなら長期のがん治療をカバーするものを良い。

最近では、抗がん剤やホルモン剤、放射線治療にかかる費用への給付を主契約とする商品があります。通院での治療にも対応しているため、投与期間も数か月から1年以上に渡るケースなど長期療養の場合の経済面をサポートするものです。

乳がんなどで、抗がん剤治療後にホルモン治療が続き、治療期間が長くなる場合には、高額療養費制度があったとしても給付金が役立つことでしょう。

3. がん先進医療特約はつけておいた方が良い!

医療保険に加入していないのであれば、がん保険にがん先進医療特約付帯しておきましょう(ただし、同時に医療保険にも加入する場合には、先進医療特約は医療保険に付帯した方が、対象となる病気も増えるため、医療保険の方に付けることをおススメします)。

がん保険の加入や保障内容について悩む場合には、どんな治療を受けたいのか、現在の貯蓄状況によって判断すると良いかと思います。これから貯蓄をしていこうと思う方などは、がん保険に加入することによっていざという時に役立ってくれることでしょう。また迷われる場合には、全国のファイナンシャルプランナーにご相談なさってみて下さい。

がん検査も医療技術も日々進歩しているように、保障内容もそれに合わせて変化しています。既にがん保険に加入しているからと安心するのではなく、活用できる保障内容なのか、数年おきに確認していくのも大事なポイントです。そして保険だけに頼るのではなく、貯蓄を増やし、今後のがんへの備えをしていきましょう。

水野圭子

金融機関を経て2010年にFPとして独立。マネーセミナーや企業研修講師として、賢いお金の使い方や貯め方、増やし方のノウハウを延べ3000人以上にお伝えしている。

最近ではキャリアとライフプラン、金銭教育をミックスさせた女性従業員向け研修も増加傾向ある。

FP相談歴は10年以上。女性が経済力をつけて人生の選択肢がふえることを願い、去年からはネットラジオでの番組にて毎週マネー情報を毎週配信。