令和3年分確定申告がいよいよはじまりました。会社員の多くは「年末調整を済ませて、終了!」となります。ただ、昨年医療費がたくさんかかった方・住宅をローンで購入した方、ふるさと納税をしたけれどワンストップ特例制度を使い忘れた方などは確定申告をしたほうがいいですよね。とはいえ、今回が初めての確定申告という方にとって、そのハードルは低くはないものと思われます。

今回記事では、比較的多くの方が行うであろう医療費控除に絞って、申告書作成時に迷う点・間違いやすい点をいくつか解説していこうと思います。どうぞ最後までおつきあいください。

目次

そもそも確定申告とは?

確定申告とは、該当の年の1月1日~12月末日までの個人の所得を計算して所得を確定し、そこから一定の計算式により納めるべき所得税を確定して所管税務署に申告・納税する(あるいは税還付を受ける)行為を差します(自動的に住民税も申告したことになります)。

給与「収入」という言葉と給与「所得」という言葉があるように、収入が即所得とはなりません。ただ所得の種類に応じて控除額や計算ルールもさまざま……。税知識がある程度ないと申告書の作成は難しいと思われます。

ここでは所得の分類など細かなことは割愛させていただきますが、情報を得たい方、自宅PCやスマホから申告書を作りたい方は、まず国税庁の確定申告書コーナーをのぞいてみることをおすすめします。

医療費として扱えるもの、扱えないもの

さて、本題の医療費控除の話に移ります。

医療費控除は、生命保険料控除などとは異なり年末調整できません。確定申告が必要となります。さらに、医療費控除の確定申告をする際に、添付資料として医療費控除の明細書、または保険者(健康保険組合)等が発行した医療費通知(必要な記載項目が満たされたものに限ります)を申告書提出時に添付する必要があります。

明細書にもとづき申告書を作ると楽ですので、家にそうした医療費の明細がわかるものを探してざっくり総支払額を計算してみましょう! 10万円を超えているなら医療費控除の申告で税還付を受けられる可能性大です。

本人の医療費だけが対象ではなく、生計を一緒にする家族分をまとめて申告できます。明細を集める際、もれなく探してみましょう。

また共働き世帯の場合、夫婦どちらか所得額の大きい(つまり源泉徴収された所得税が多いほうの)方が申告するとよいでしょう。

医療費とひとくくりに書いていますが、確定申告の対象となる医療費は、医師や歯科医師へ支払う医療費だけとは限りません。

風邪を引いてドラッグストアなどで購入した風邪薬の代金なども含みます。

また同じ医師によるものでも美容目的で受けた治療は対象外です。逆に、美容整形外科で受けた眼瞼下垂の手術等は医療費控除の対象となり得ます。

補聴器購入費用も、医師による書面(「補聴器適合に関する診療情報提供書」)で治療が必要なことを示せれば、医療費控除の対象となります。義歯や眼鏡などもほぼ同様です。

注意点は、治療費全額を申告するのではなく、付随して手にした補助金などを差し引いて申告する必要があること。結構、忘れられがちです。

加入する生命保険の入院給付金や手術給付金。高額療養費や高額介護合算療養費として戻ってきたお金や出産育児一時金などを引き算して医療費を割り出す必要があります。

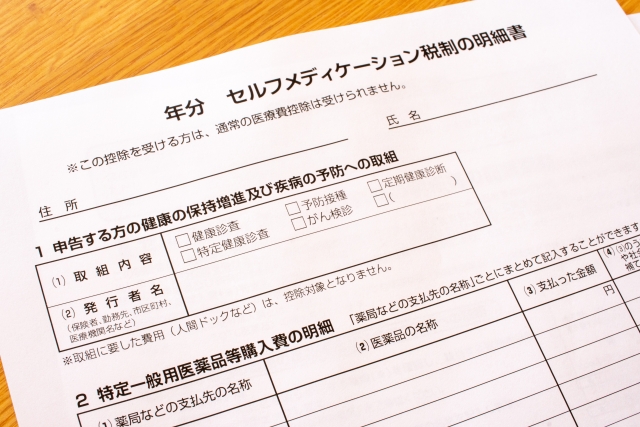

医療費控除とセルフメディケーション税制。併用できる?できない?

結論から書くと、どちらも利用することは「できません」。

必ず、医療費控除またはセルフメディケーション税制のどちらかを選択して申告することになります。注意してくださいね。

セルフメディケーション税制の適用を受ける場合、購入レシートをもとに明細書の作成・添付が必要となるだけでなく、予防接種や健康診断、がん検診など一定の健康管理を行っていることを証明する書面も必要です(例;予防接種を受けた時の領収書や予防接種済証、職場で受けた定期健康診断の結果通知表)。また、市販薬にも対象となるものならないものがありますのでご注意くださいね。

まとめ

医療費控除とは、私なりの言葉で書けば「治療などでお金がかかったでしょうから、その分税金を少し割り引いてあげましょうね」というやさしい税制です。手計算で申告書作成した時代からすると、PCやスマホでアレコレできるようになった現在、ハードルも随分下がりました。医療費がたくさんかかった方は面倒と思わず手続きを進めてもらえればと思います。

<参考>

■国税庁>税の情報・手続・用紙>税について調べる>タックスアンサー(よくある税の質問)>No.1122 医療費控除の対象となるい医療費

海老原 政子 (「おゆみの相談室」代表)

大学卒業後、SE、インテリアコーディネーターなど仕事に明け暮れる生活から一転、出産1年後に未経験ながら国内生保に再就職。営業活動するなかでライフプランの重要性に目覚める。ファイナンシャルプランナー資格を取得後に独立。現在、働くママのキャリアチェンジ前後の家計相談や保険の見直し、住宅ローン相談を行う。マネーセミナー講師やコラム執筆実績も多数。子育て中の主婦の目線を活かした家計改善アドバイスが好評。

<保有資格>

ファイナンシャルプランナー(二級FP技能士/AFP)、住宅ローンアドバイザー(住宅金融普及協会)

「エムプランニング」WEBサイト

(「千葉 家計相談」で検索)