子どもの将来の夢や希望する進路を叶えてあげたい!というのが親心。そのためにも、教育費を準備する方法を知っておきたいものです。

女性と子どもを応援するお金の専門家・かんのみきさんに、教育費を賢く準備する方法を教えていただくシリーズ。1回目のコラムでは、教育費がいくらかかるかについてご紹介いただきました。

2回目となる今回は、教育費をどうやって貯めていくかについて教えていただきます。

- 1回目は「教育費は、いつ、いくらかかるのか」

- 2回目は「教育費を上手に貯める方法」←この記事はココ

- 3回目は「教育費を支援する制度の最新情報」

教育費を貯めるポイントは、「コツコツ」と「先取り貯金」。かつて貯金が全くできなかったかんのさんご自身も、これから紹介していただく方法で3人分の教育費を貯めることが出来ています。貯金が苦手な方にもおすすめの方法ですので、ぜひ、参考になさってください。

目次

まずは現在の貯金額と保険証券をチェック

教育費がだいたいいくらかかるか見通しが立ったら、貯金がいま全部でいくらあるのか、持っている通帳をすべて確認してみましょう。まずは現在の貯金額をきっちり把握し、どれくらいの金額をこれから準備する必要があるかを知ることが大切です。また、子どもの教育資金のために貯蓄型の保険へ加入している場合は、保険証券で「いつ・いくら」満期のお金がもらえるか、改めて確認しましょう。

現在の貯金と保険でまかなえそうという方は、習い事などに必要以上のお金を掛けないように注意しながら、この調子で過ごしましょう。現在ある貯金と保険だけでは足りなさそうだな……と感じた方は、これから足りない分を貯めていきましょう。

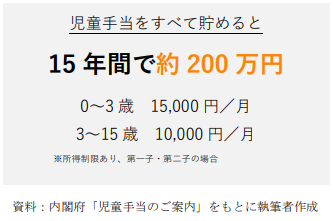

児童手当をすべて貯めると約200万円

みなさんは児童手当を生活費と同じ口座に入れていませんか?児童手当を生活費と一緒に使ってしまっている方は今すぐ、生活費とは別口座に移して管理しましょう。

児童手当は0歳から中学校卒業まで受け取ることができ、そのすべてをコツコツと貯めることができれば約200万円(第3子以降は最大で約250万円)になります。これだけあれば大学受験費用や塾代に充てられそうですよね。

無償化になった幼稚園や保育園の保育料は、「払ったつもり貯金」

2019年10月から幼児教育の無償化が始まり、3~5歳児クラスの保育料が無償化されました。そこでおすすめなのが「払ったつもり貯金」です。無償化となった保育料を園に払ったつもりで貯金にまわすのです。

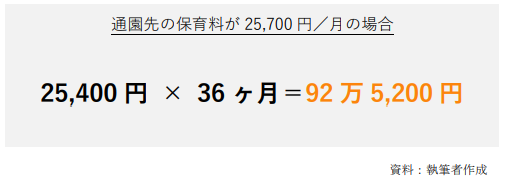

家庭によって無償化となる保育料は違いますが、例えば子どもが幼稚園に通っていて、毎月の保育料25,700円が無償化されている場合に、浮いた保育料を3年分「払ったつもり貯金」したら、約92万円になります。幼児教育が無償化になるまでは家計への負担が大きかったこの時期も、教育費の貯めどきとなりそうです。

それでも足りない分は「先取り貯金」しよう

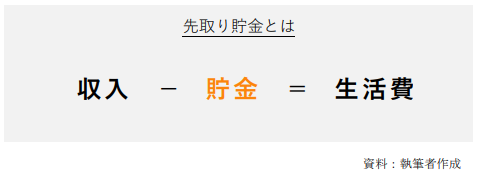

児童手当すべてと幼児教育の保育料を上の例のように「払ったつもり貯金」すると、総額300万円近くになります。ですが、児童手当を今まで貯めていなかった、あるいは幼児教育無償化の恩恵を受けていない家庭もあるでしょう。もっと教育費を貯めていきたい!貯金が苦手でなかなか貯められない……そんな方におすすめしたいのが「先取り貯金」です。

毎月の生活費の余った分を貯金するという考え方ではなく,収入を得たときにあらかじめ貯金用のお金を取っておき、残ったお金で生活する方法が「先取り貯金」です。具体的には、毎月の収入から一定の金額を自動的に積み立てる方法のことです。

「先取り貯金」の預け先はどうする?

先取り貯金として使える預け先は大きく分けて3つ、銀行・保険・投資があります。それぞれに特徴があるので、これから詳しく説明していきますね。

(1)保障つきで子育て世帯に人気!貯蓄型の保険

貯蓄型の民間保険は、保険料が自動的に引き落とされるので先取り貯金と同じように確実に貯めていくことができます。また、保険には契約者(親)に万が一のことがあっても子どもの教育費に不安がないよう保障できるのが特徴です。

ただし、満期前や保険料の払い込み中に解約、引き出しをしてしまうと、基本的には払った金額より受け取る金額の方が少なくなってしまいます。そのため、満期日や保険料の払い込みが終わるまでは手をつけないことが前提になります。家計に無理のない範囲で金額を設定するようにしましょう。

(2)すぐに引き出せてお手軽な自積立定期預金

銀行には毎月一定額を別口座へ振り替えてくれる自動積立定期預金があります。口座の開設は簡単ですので、今すぐにはじめることができます。また、急な解約に向いていない保険とは異なり、すぐに引き出すことが出来るので急な出費にも対応できます。

ですが、引き出しやすさからつい使ってしまう……という話もよく聞きます。貯金に手を出しづらくする方法として、口座に名前をつけるのもおすすめです。「○○ちゃんが得意な英語を活かして世界で活躍するための留学費用」など、具体的でワクワクするような名前だと貯金へのモチベーションも上がります。

(3)投資は教育費より老後資金に向いている

最近では投資も身近になりつつあります。定期的に自動で投資信託を購入していくように設定できるつみたてNISAも、先取り貯金のように使いすぎを予防してくれます。投資はその時々の運用結果によって受け取れる金額が預けた額より増えることもあれば、逆に減ることもあります。

そのため、引き出す時期が決まっている教育費の準備にはあまり向いておらず、少しずつ取り崩していく老後資金づくりに向いています。

教育費は保険と銀行を組み合わせて先取り貯金

教育費を貯めるときは、保険と銀行を組み合わせるのがおすすめです。そうすることで、保険で確実に貯めながら、現金が必要になったときは銀行の預金から引き出せるので安心です。

それぞれのメリットを生かし,デメリットを補うように預け先を組み合わせられれば、あなたもこれで貯金上手な人の仲間入りです。

ここまで、教育費の貯め方についてお伝えしました。教育費は大きな金額になるだけに、確実に貯められる方法でコツコツと準備することが大切です。公的な制度を活用したうえで、保険と銀行をうまく組み合わせて準備していきましょう。

かんの みき

かんの みき

東京都立川市在住で3児の母。女性と子どもを応援するお金の専門家。

お金の管理が苦手で貯金がまったく出来なかったものの、子育てをしながらお金の勉強や資格取得をしたことで、将来の不安がなくなり明るく前向きなものに。そんな経験から女性が抱えるお金の不安を解消するお手伝いがしたいと「女性専用マネーサロンWith you」を開業。お金の相談・マネー講座・執筆などで子育て中のママを中心にサポートしている。マイライフエフピー®︎認定講師、マイライフエフピー®︎認定ライター

◆こちらの記事もチェック!